0366360855はアイフル株式会社カウンセリングセンターからの督促電話です。この電話は支払い遅れに対する連絡で、無視すると遅延損害金の発生や最悪の場合は財産差し押さえのリスクがあります。

状況に合わせ、以下のように対応しましょう。

- すぐ支払える場合→ 折り返し電話して支払い日を伝える

- 支払いが難しい場合→ 債務整理で督促を止める

- 身に覚えがない場合→ 契約確認後、誤発信を申告

支払が長期間遅れると、以下のようなリスクが発生します。

本記事では、0366360855からの電話の正体や無視した場合のリスク、状況別の正しい対処法、そして債務整理を含めた具体的な解決手段までをわかりやすく解説します。

放置は危険:2ヶ月以上の滞納で信用情報がブラックリスト入り、3ヶ月以上で一括請求・財産差し押さえの可能性があります。

一人での対処が不安な方は、借金問題に強い専門家の力を借りて対応しましょう。

まずは借金問題に精通した専門家への無料相談がおすすめです。専門家の力を借りれば、督促を止めたうえで返済額を大幅に減らせる可能性があります。

家族や職場に借金がバレる前に、今すぐ匿名で返済額の無料診断(ライズ綜合法律事務所 PR)をしてみましょう。

相談したことは家族にバレません

借金減額実績多数!ライズ綜合法律事務所 PR

*監修者掲載の記事について、監修者は法的観点からの監修をおこなっており、事務所を選定したものではありません。なお本記事で紹介しているのは、日本弁護士連合会・日本司法書士会連合会に所属する弁護士や司法書士が在籍する法律・法務事務所です。

※本記事で紹介しているサービス等にはPRを含みます

0366360855はアイフル株式会社カウンセリングセンターの電話番号

0366360855(03-6636-0855)はアイフル株式会社のカウンセリングセンターの電話番号で、用件は支払いが遅れていることに対する督促の連絡です。

上記の番号はアイフル公式サイトの「アイフルからお客様へかける電話番号」一覧に記載されています。

引用:アイフル公式サイト

アイフルは、日本貸金業協会の会員でもあるため、詐欺や闇金からの電話ではないことが分かります。

0366360855からの電話を受けたとき、まず大切なのは「自分の状況を正しく把握すること」です。対応を誤ると解決が遠のいてしまうため、以下のフローチャートで自分がどのケースに該当するか確認し、適切な対処を行いましょう。

アイフル株式会社の会社概要

0366360855の発信元であるアイフル株式会社は、カードローンやキャッシングサービスを提供する大手消費者金融です。

| 項目 | 内容 |

| 会社名 | アイフル株式会社 |

| 代表者 | 福田 光秀 |

| 本社所在地 | 〒600-8420京都府京都市下京区烏丸通五条上る高砂町381-1 |

| 設立 | 1978年2月 |

| 事業内容 | 消費者金融事業/事業者金融事業/信用保証事業 |

| 加盟団体 | 日本貸金業協会 |

| 上場市場 | 東京証券取引所プライム市場 |

引用:アイフル「会社概要」

「そこに愛はあるんか」のCMでもおなじみの消費者金融であり、Webやスマホアプリ、無人店舗などを通じて24時間365日申し込みを受け付けています。

貸金業登録番号(最新の登録番号はアイフル公式サイトにてご確認ください。)も発行されており、金融庁から認可を受けている貸金業者であることを確認できます。

電話をかけると、「こちらは、アイフル株式会社でございます。」と自動音声が流れ、そのままオペレーターに繋がります。

家族や知人にバレたくない人は、周囲に聞かれない場所で折り返しましょう。なお、督促の電話と聞くと、「高圧的で嫌な印象があるかもしれません。しかし実際に督促の電話を受けた方、掛け直した方の反応からも対応はとても丁寧で安心できるようです。

電話に出た・かけ直した人の口コミ

アイフルからの電話は1回あり。電話に出れたため、会話しました。電話の前に最初ハガキからでした。確認を失念したら電話がきました。丁寧な対応でした。(事務的)ハガキは見ましたか?いつまでに返済可能ですか?振込金額の確認等でした。

トータルでは8回くらいかかってきましたが、無視していました。ハガキが来たこともあります。その時は返済額は45万円で、期間は10ヶ月くらい延滞をした頃でした。

電話の対応は丁寧で返済の仕方などを親身に提案してもらえましたし、少しずつでもと言われたので全く高圧的ではなかったです。

ハガキには表にアイフルと記載があり周りの目が気になったので、少しずつではあっても直ぐに返済を開始しました。

滞納は80万円で期間としては4ヶ月です。

電話は3回ほどです。最初は無視していましたが3回?4回目くらいに出ました。支払いを求める電話で相手の態度は優しく丁寧でした。

何回かわかりませんが、たくさんかかってきました。 返済額は50万、滞納期間はわかりません。 同じ時期にハガキも来ました。 威圧的な感じも受けましたが真面目に対応して、返済しました。

アンケート募集期間:2023/11

アンケート回答者:10名

募集媒体:クラウドソーシング

電話を無視しつづけてしまうと、残りの借金全額の一括返済を求められる可能性があるため、迅速に折り返しましょう。

実際に電話をかけた映像はこちら

以下に電話の流れの参考として、実際に電話した際の映像があります。電話をかけるのが不安な際は、こちらも参考にしてください。

実際の音声

実際の音声お電話ありがとうございます。アイフル株式会社でございます。このお電話は自動音声でご案内しております。順番にお繋ぎしております。少々お待ちください。

なお電話の理由を知りたい場合は、0120-109-437(アイフルで取引中の人専用の問い合わせ先)にかけると電話料金がかからず、調べてもらえます。

\ 電話を今すぐ止めたい方へ /

0366360855から電話がかかってくる理由

0366360855からの電話は、アイフルの支払いに関する督促の連絡と考えてほぼ間違いありません。

主な理由としては、支払い期日を過ぎても入金が確認できない場合や、電話口で約束した入金期限を過ぎている場合が挙げられます。また、口座振替を設定している方は、残高不足で引き落としができなかった場合にも同様の電話がかかってきます。

なお、ごくまれに増額案内などの営業連絡である可能性もありますが、そのような場合は別の番号からかかってくるのが一般的です。

0366360855から着信があった場合は、まず督促の電話だと認識して早めに対応しましょう。

詐欺じゃない?怪しいと思ったときに確認すべき発信元情報

0366360855(03-6636-0855)はアイフル株式会社のカウンセリングセンターの電話番号のため、詐欺ではありません。

ただし、アイフルは0366360855以外にも複数の電話番号を使い分けています。

知らない番号から着信があった場合でも、以下の一覧に含まれていればアイフルからの連絡である可能性が高いです。督促以外にも、増額案内や契約内容の確認など、さまざまな用件で電話がかかってくることがあります。

見覚えのない番号からの着信があった際は、まずこちらの一覧と照らし合わせて確認してみましょう。

電話でかかってくる番号

アイフルから電話連絡がある場合、以下の番号が使用されます。

アイフルから電話がくる場合の電話番号一覧

| 0120-001-507 | 0120-001-932 | 0120-008-113 |

| 0120-008-143 | 0120-008-192 | 0120-109-297 |

| 0120-220-204 | 0120-297-192 | 0120-329-737 |

| 0120-330-412 | 0120-337-137 | 0120-579-462 |

| 0120-626-333 | 0120-659-620 | 0120-659-773 |

| 0120-659-792 | 0120-708-890 | 0120-827-680 |

| 0120-634-760 | 03-6631-4380 | 050-3173-9111 |

| 077-502-0171 | 077-503-1170 | 077-503-1418 |

| 077-503-1500 | 077-503-7009 | 090-7009-5835 |

| 03-6626-1800 | 03-6626-1801 | 03-6626-1801 |

| 03-6748-2081 | 03-6681-9723 | 0570-550-012 |

すべてが督促用の電話番号ではなく、利用限度額の上限増加の案内やおまとめローン相談用の電話番号など多岐にわたります。

SMS・メールに記載されている番号

アイフルからSMSやメールが届く場合、以下の電話番号から連絡が来ます。

アイフルがSMSやメール送付に利用している番号一覧

| 0120-001-507 | 0120-001-932 | 0120-004-688 |

| 0120-008-113 | 0120-008-127 | 0120-008-143 |

| 0120-008-192 | 0120-022-454 | 0120-109-297 |

| 0120-109-437 | 0120-220-204 | 0120-297-192 |

| 0120-329-583 | 0120-329-737 | 0120-330-412 |

| 0120-337-137 | 0120-626-333 | 0120-659-620 |

| 0120-659-773 | 0120-659-792 | 0120-708-890 |

| 0120-827-680 | 0120-634-760 | 050-3173-9111 |

| 077-502-0171 | 077-503-1500 | 03-6636-0855 |

| 03-6626-1800 | 03-6626-1801 | 03-6748-2081 |

| 03-6681-9723 | 0570-550-012 |

SMSやメールの場合は上記以外の番号から送られてくることもありますが、これらの電話番号である場合には正規の連絡先なので無視せずに対応するのが得策です。

上記以外の番号から「アイフル」を名乗る電話やSMSが届いた場合は、詐欺やなりすましの可能性があります。

不審に感じた場合は、以下の点を確認しましょう。

詐欺・なりすましを見分けるポイント

- 電話番号がこの一覧に含まれているか

- SMSやメールのリンク先がアイフル公式サイト(aiful.co.jp)か

- 個人情報や暗証番号を聞き出そうとしていないか

- 身に覚えのない請求内容ではないか

判断に迷う場合は着信した番号には折り返さず、アイフル公式の問い合わせ窓口(0120-109-437)に直接確認することがおすすめです。

0366360855から電話は無視してOK?やってはいけないNG行動

結論から言うと、アイフルからの督促電話を無視するのはNGです。

無視以外にも、その場しのぎの嘘をつく、他社や個人間融資で借りて返済する、最低金額だけ払い続けるといった行動は、状況をさらに悪化させる原因になります。

ここでは、やってしまいがちな5つのNG行動とそのリスクを解説します。

電話を無視する/着信拒否設定をする

0366360855からの電話は未入金の確認連絡であるため、無視や着信拒否はなるべく避けましょう。

電話を無視し続けると、アイフル側は「連絡がつかない」と判断し、自宅にハガキや封書を送付するようになります。郵便物にはアイフルの社名が記載されているケースもあり、同居する家族に借金がバレるリスクが一気に高まります。

さらに無視し続けると、最終的には弁護士事務所や裁判所からの通知が届く事態に発展してしまいます。こうなると法的手続きが進み、自分だけでの解決が難しくなります。

督促電話は怖いと感じるかもしれませんが、早い段階で電話に出て状況を伝えるほうが結果的にリスクを最小限に抑えられます。

その場しのぎの嘘をつく

支払える見通しが立っていないにもかかわらず、「すぐに支払います」と返事をするのも避けたい行動のひとつです。

一見その場をしのげるように思えますが、約束した支払日に入金できなければ、アイフル側からの信用が大きく低下してしまいます。

信用を失うと、次回以降の返済期日の延長や分割相談に応じてもらえなくなり、かえって自分の首を絞める結果になりかねません。

どうしてもすぐに支払えない状況であれば、正直にその旨を伝えましょう。現状を正確に話したうえで、今後の返済方法をアイフルと相談するほうが、結果的に良い対応につながります。

他社で借り入れをして返済する

アイフルへの返済のために他社から借り入れをするのも、おすすめできない対処法です。

確かに、他社で借りたお金でアイフルに返済すれば督促は一時的に止まります。しかし、今度はその借入先への返済が始まるだけで、借金の総額が減るわけではなく根本的な解決にはなりません。

さらに、他社の利息分が上乗せされるため、返済総額はむしろ増えてしまいます。借入先が増えるほど管理も複雑になり、返済がより苦しくなる悪循環に陥りやすくなります。

一時的にしのぐための借り入れを考えている場合は、まず専門家への相談を検討しましょう。

個人間融資(闇金)でお金を借りる

貸金業登録を持たない個人からお金を借りる「個人間融資」は、最も避けるべき行動です。

個人間融資は法律の保護を受けられないため、法外な利息を請求されたり、悪質な取り立てに遭ったりする危険性が非常に高くなります。アイフルへの返済が解決するどころか、さらに深刻なトラブルに巻き込まれるおそれがあります。

正規の専門家に相談すれば、合法的に督促を止めて返済の負担を軽くする方法が見つかります。

最低金額だけ返済し続ける

アイフルには借入金額ごとに最低返済金額が定められていますが、毎月最低金額だけで返済を続けると返済期間が長引き総返済額も大きく膨らみます。

たとえば、10万円を金利18.0%で借りた場合、返済金額の違いで以下のような差が生まれます。

| 項目 | 毎月4,000円した場合 | 毎月10,000円返済した場合 |

| 完済までの期間 | 約32ヶ月 | 約11ヶ月 |

| 返済総額 | 約12.8万円 | 約11万円 |

| 利息合計 | 約2.8万円 | 約1万円 |

毎月の返済額が少ないほど利息の負担が大きくなります。余裕がある月はできるだけ上乗せして返済するのがおすすめです。

ただし、支払わずに滞納するよりは最低金額でも返済を続けるほうが良い判断です。自分の家計状況を見ながら、無理のない範囲で返済金額を調整していきましょう。

【状況別フローチャート】0366360855からの電話への正しい対処法

アイフルからの督促電話への対処法は大きく3つのパターンに分かれます。「返済できる場合」「返済が難しい場合」「身に覚えがない場合」のそれぞれで取るべき行動が異なるため、まずは自分の状況を正確に判断することが重要です。

それぞれの対処法について、この後のセクションで詳しく解説していきます。特に返済が難しい場合は、放置すると状況が悪化するため、早めの行動が重要です。次の章から、あなたの状況に応じた具体的な対処法を確認してください。

A|返済できる場合の最短解決ステップ

「支払えるが、タイミングが合わなかった」「一時的な遅延」というケースなら、早めの連絡と返済意思の表明で解決できます。

連絡の際のポイントは以下です。

- 督促担当者に「◯日には支払える」と具体的な日程を伝える

- どうしても難しい場合は「分割変更」や「リスケジュール」ができないか相談する

【テンプレ】折り返し電話の台本

礼儀正しく簡潔に伝えるのが基本です。感情的な反論や「出られないから放っておいて」などの言い訳はせず、「本日◯時にお支払い可能です」「◯日までに入金します」と簡潔に伝えましょう。

「お電話いただきありがとうございます。現在、延滞している件について確認しました。◯月◯日までに入金いたします。ご迷惑をおかけし申し訳ありません。」

返済実績を積み上げることで、将来的な交渉もスムーズになります。

一方、遅延損害金は支払日の翌日から発生し、支払い時には「元金+利息+遅延損害金」を合わせて清算する必要があるため、遅れるごとに通常の利息より高額になります。「少額だから」と放置すると累積していき、結果的に負担が増えるため、気が進まないかもしれませんが気がついたらすぐに電話するようにしましょう。

アイフルの返済方法

折り返し電話で返済日を伝えた後は、実際に返済を行う必要があります。アイフルでは複数の返済方法が用意されており、それぞれ手数料や対応時間が異なります。

遅延損害金は返済が完了するまで日々加算されていくため、手数料無料かつ24時間対応の方法を選ぶとスムーズに返済できます。

アイフルの返済方法一覧

| 返済方法 | 手数料無料 | 24時間返済 | 土日返済 | 外出なし |

| インターネット | 〇 | 〇 | 〇 | 〇 |

| 口座振替 | 〇 | × | × | 〇 |

| 振込 | × | 〇 | 〇 | 〇 |

| アプリ | × | 〇 | 〇 | × |

| 提携ATM | × | × | 〇 | × |

引用:アイフル公式サイト

すぐに返済したい場合は、インターネット返済またはスマホアプリがおすすめです。

どちらも手数料無料で24時間対応しているため、督促電話を受けた当日でも返済の完了が可能です。

一方、今後の返済忘れを防ぎたい場合は、口座振替(自動引落)の設定が良い方法です。毎月自動で引き落とされるため、うっかり返済日を忘れてしまう心配がなくなります。

インターネット返済の手順

- アイフル会員ページまたはスマホアプリにログイン

- 「インターネット返済」を選択

- 返済金額を入力

- 提携金融機関を選択し、金融機関サイトで手続き

- 返済完了

スマホアプリでの返済手順(セブン銀行)

- アイフル公式アプリを起動

- 「スマホATM」を選択

- セブン銀行ATMで「スマートフォンでの取引」を選択

- ATM画面のQRコードをアプリで読み取り

- 現金を入金して返済完了

スマホアプリでの返済手順(ローソン銀行)

- アイフル公式アプリを起動

- 「スマホATM」を選択

- セブン銀行ATMで「スマホ取引」を選択

- ATM画面のQRコードをアプリで読み取り

- アプリに企業番号が表示されるので、ローソン銀行ATM画面に企業番号を入力

- ローソン銀行ATMで暗証番号を入力

- 返済金額を入力

- 現金を入金して「確認」ボタンを押して完了

口座振替の登録方法

- アイフル会員ページにログイン

- 「口座振替登録」を選択

- 引落口座の情報を入力

- 登録完了(反映まで1〜2か月かかる場合あり)

B|返済が難しい場合の選択肢と動き方

アイフルに折り返しの電話をしたくても返済するお金がなく、次回いつ返済できるお金が入ってくるかも分からない場合は、まずは返済まで待ってほしいことを伝えましょう。

その際、返せる可能性が低いのに折り返しの電話でいつ支払えるか伝えてしまうと、その伝えた支払い期日はアイフルが記録するため、期日を過ぎたら一括返済を請求される可能性がとても高くなってしまいます。

電話窓口の担当者に「来月払えます」と伝えても、「来週は難しいでしょうか」と返済予定日をできるだけ短くするよう提案をしてきます。そのため、思わずいつ返せるか気軽に口にしてしまわないよう注意が必要です。

返済資金を用意する方法(期日までに時間がある場合)

期日まで時間がある場合、以下の方法を検討しましょう。

- 日払いのアルバイト

- 不用品・資産の売却

- 債務整理

期日が近い場合、返済資金を用意できない場合

日雇いバイトなどでも返済の見通しが立たないときは、法律で本人への督促を停止する事ができる方法を用いて月々の返済額を減らすことを考えましょう。

専門家に相談すると受任通知が送られ督促はストップするため、生活再建の第一歩となります。

- 督促電話が頻繁にかかってきたとき

- 2社以上で滞納が始まったとき

- 「支払いのために新たな借金を検討している」とき

早めに相談すれば、手続きがスムーズかつ被害を最小限にできます。一方で、新たな借入を行ってしまうと更に返済が滞る可能性もあります。そのため、新しく借入を検討している場合は、先に専門家に相談するようにしましょう。

専門家への相談は「家計把握→債務整理の初回相談→受任通知→支払い停止」の流れで行われます。

- 家計の整理:収入・支出・借入残高を一覧化

- 初回相談:弁護士や司法書士に状況を説明(無料相談が一般的)

- 受任通知の送付:専門家が介入すると、債権者からの督促は停止

- 手続き選択:任意整理・個人再生・自己破産のいずれかを検討

専門家に相談することで、債権者からの督促は停止します。また弁護士や司法書士が、アイフルと直接交渉し、返済額を減らしたり、返済期間を伸ばすことで月々の返済負担額を減らすことができます。

債務整理(任意整理・個人再生・自己破産)の違いについて

債務整理とは、法律で本人への督促を停止できる合法措置です。

状況に合わせて、任意整理・個人再生・自己破産の対応をとります。

- 任意整理:貸金業者と交渉して「利息カット・分割返済」にする手続き

- 個人再生:裁判所を通じて「借金を大幅減額し、原則3年で返済」する手続き

- 自己破産:裁判所に申し立てて「借金を原則ゼロにする」手続き

※債務整理は、借金問題を解決するための総称。任意整理・個人再生・自己破産など、すべてを含む広い概念です。

債務整理で借金問題を解決してきた弁護士・司法書士事務所に依頼すると、すぐに取り立てを止めてくれます。新たに借入をするとリスクも大きくなるため、まずは無料相談からでも良いので試してみたほうが良いでしょう。

\ 電話を今すぐ止めたい方へ /

最終返済から5年以上経過している場合は時効の可能性も

アイフルへの最終返済から5年以上が経過している場合、借金が「消滅時効」を迎えている可能性があります。

2020年4月の民法改正以降、主観的起算点(債権者が権利を行使できることを知った時)からは5年、客観的起算点(権利を行使できる時)からは10年経過すれば消滅時効が完成します。また、既に裁判が行われて判決が確定している場合は、時効期間は判決確定時から10年に延長されることにも注意が必要です。

時効は期間が過ぎれば自動的に成立するわけではありません。借金をなくすためにはアイフルに「時効なので支払をしないという」意思を通達する「時効の援用」という手続きが必要です。

具体的には内容証明郵便などで「時効を主張します」という内容の文章をアイフルに送ることで成立します。

時効が成立するための条件

- 最終返済日(または最終取引日)から5年または権利行使可能時、判決確定時から10年が経過している

- その間にアイフルから裁判や支払督促を申し立てられていない

- 借金があることを認める行為(債務の承認)をしていない

時効期間が経過していても、以下のような行為をすると「債務の承認」とみなされ、時効がリセットされます。

- 「少しだけでも払います」と伝える

- 返済計画書や和解書にサインする

- 1円でも返済する

- 「借金があることは認めます」と発言する

一度でも債務承認をしてしまうと、その時点から再び5年間が経過しないと時効は成立しません。

また、長期間返済がない場合、アイフルから「優遇措置のお知らせ」「和解のご提案」といった書類が届くことがあります。

内容としては「減額するので和解しませんか」「一部を支払えば残りを免除します」といった提案が多いです。

一見お得に見えますが、時効が成立している可能性がある借金に対して送られているケースもあります。この提案に応じてしまうと、債務承認とみなされて時効援用ができなくなる恐れがあります。

ほかにも、裁判所から「支払督促」が送られてくる場合がありますが、督促が届いてから2週間以内に異議申し立てをしないと判決が確定となり時効援用は成立しません。

アイフルのような大手消費者金融は、時効管理を徹底しています。時効が成立する前に裁判や支払督促を申し立ててくることが多いため、実際に時効が成立しているケースは限られます。

時効成立を期待して放置するよりも、早めに弁護士・司法書士に相談して債務整理を進めるほうが、結果的に負担を軽減できる可能性が高いです。

すでに5年以上返済していない場合でも、まずは専門家に相談して時効が成立しているかどうかを確認してもらいましょう。

\ 電話を今すぐ止めたい方へ /

C|身に覚えがない・間違い電話のとき

自分自身に「契約した覚えがない場合」や「家族や同姓同名の人宛かもしれない場合」は、落ち着いて確認と記録を取りましょう。

その際、詐欺の電話などの可能性も考慮し、本人確認を求められても、必要以上の個人情報(住所・口座番号など)を伝えないようにしてください。

契約がなければその旨を伝えるだけで十分です。

- 契約の有無を確認:自身や家族の契約状況を調べる

- 記録化:着信日時や会話内容をメモ/可能なら録音

- 誤発信の申告:折り返し連絡し「該当契約がない」ことを明確に伝える

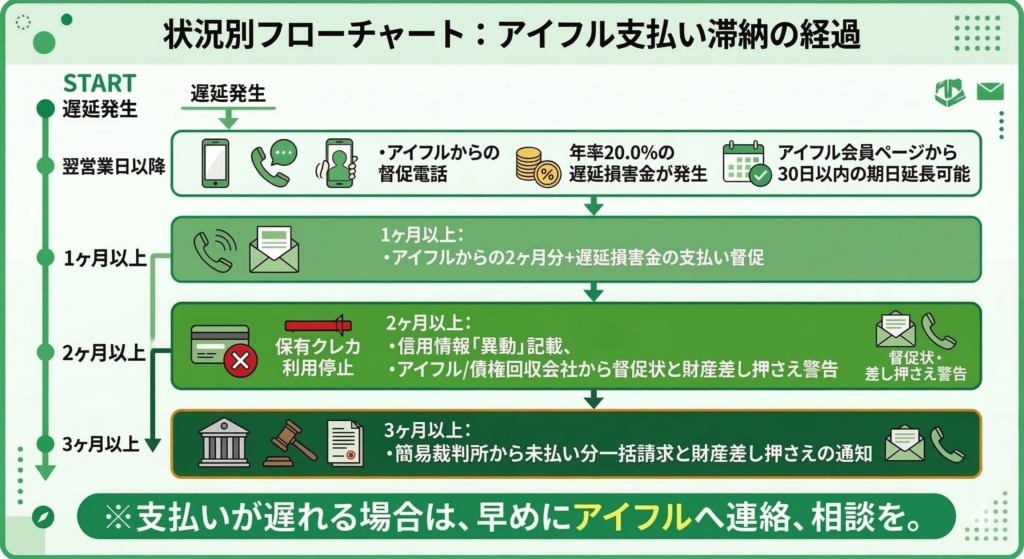

アイフルからの督促電話を無視し続けるとどうなる?時系列で分かる主なリスク

督促電話を無視し続けると、時間の経過とともにリスクは大きくなります。最初は延滞金の加算だけでも、やがては裁判や差し押さえといった法的手続きに発展するケースも少なくありません。ここでは「短期」「中期」「長期」の流れに沿って見ていきましょう。

支払い遅れの経過月ごとの対応

| 遅延発生から | アイフル・信用情報機関・債権回収会社の対応 |

|---|---|

| 翌営業日以降 | ・アイフルからの督促の電話 ・年率20.0%の遅延損害金が日割で発生 ・アイフル会員ページから支払い遅延開始日から30日以内の期日で支払い期日を延長可能 |

| 1ヶ月以上 | ・アイフルからの2ヶ月分+遅延損害金の支払い督促の電話 |

| 2ヶ月以上 | ・信用情報に「異動(=ブラックリスト)」が記載され、保有クレジットカードが利用停止になり始める ・アイフル又は債権回収会社から督促状(催促状)と財産差し押さえの警告通知が電話・郵送で届く |

| 3ヶ月以上 | ・簡易裁判所から未払い分一括請求と財産差し押さえの通知が電話・郵送で届く |

短期(数日〜数週間)— 遅延損害金・滞納情報の社内共有

支払い期日を数日過ぎると、契約で定められた遅延損害金が自動的に発生します。金利は通常の利息より高く設定されており、放置すればするほど負担は膨らみます。

信販会社や消費者金融の内部で「延滞者」として情報が共有され、新たな借入やカード利用の制限が始まる可能性があります。

電話やSMSでの督促はこの段階から本格化します。

緊急連絡先として登録している家族や職場に電話が届き、バレるリスクが高くなる

返済が遅れた、登録した個人の電話番号に連絡がつかない場合、アイフルは勤務先や自宅に電話や郵便物を送付することがあります。

Q. 返済が滞ったら、自宅や勤務先に連絡しますか?

ご返済が遅れた場合は、お電話や郵送にてご連絡をさせていただく場合があります。

よくある質問|アイフル

ご返済が遅れそうな場合は、会員サービスの「返済期日の変更(猶予)」から返済約束日を登録していただくと、連絡を控えさせていただくことが可能です。

簡易裁判所や債権回収をしている法律事務所から郵便が届く場合があります。

裁判所からの封筒には、「簡易裁判所」の印字がされているため、同居している家族に隠すことが困難になるでしょう。

中期(1〜3か月)— 一括請求・保証会社代位弁済・法的手続準備

延滞が1〜2か月以上続くと、貸金業者から「一括返済請求」が届くことがあります。これは「残債を一度に全額払ってほしい」という要求です。

クレジットカード契約の場合は、保証会社が債務を立て替えて支払う「代位弁済」が行われ、その後は保証会社から直接請求が来るようになります。

この頃から、内容証明郵便や督促状など、法的手続きを見据えた正式な書面が送られてくることも増えます。また、緊急連絡先として登録している家族や職場に電話や督促状が届き、バレるリスクが高くなります。

それぞれ順番にみていきましょう。

一括返済請求が届く

アイフルの会員規約には、規約違反時には直ちに借金の全額を支払う義務に関する記載があります。

第14条(期限の利益の喪失)

アイフル会員規約

会員は、会員に次の各号の事由が一つでも生じた場合は、当社からの通知又は催告がなくとも当社に対する一切の債務について当然に期限の利益を失い、直ちに債務の全額を支払う。(1)約定支払日に第2条の返済金額(全部又は一部)の支払を怠るなど、本契約に基づく債務を期限までに支払わなかったとき。(2)破産・民事再生手続開始・強制執行・担保権実行の申立あるいは差押・仮差押え・仮処分・滞納処分を受けたことを当社が知ったとき。(3)手形・小切手の不渡りがあったことを当社が知ったとき。(4)本契約に際し、当社に差入れた書面(電磁的方法等での申告含む)に虚偽の記載又は申告をしたことが判明したとき。(5)当社にとって所在不明となったとき、又は、住所(居所)・勤務先の変更、長期欠勤・休職、退職・解雇等があったにもかかわらず速やかに届出なかったことを当社が知ったとき。(6)当社に対する本契約以外の債務を期限迄に支払わなかったとき。

一括請求を求められた多くのケースでは、支払いができずに裁判に進むこととなります。

どうしても返済が難しい場合は、一括請求を求められる前に弁護士に相談し、借金の減額を依頼しましょう。

弁護士に依頼した時点ですぐ、支払いの取り立てを止める手続きを行ってくれます。

\ 電話を今すぐ止めたい方へ /

アイフル以外で契約しているクレジットカードが止まる可能性がある

アイフルでの支払い遅延は、アイフル以外のクレジットカードの利用停止につながる可能性があります。

利用停止に繋がる理由としては、各クレジットカード会社の会員規約内に信用情報が悪化した場合にクレジットカードの利用を止めると記載があるケースがほとんどだからです。

第25条(カード利用の一時停止と会員資格の損失)

オリコカード|オリコカード各種会員規約

⑤オリコもしくは個人信用情報機関の情報等により、会員の信用状態に重大な変化が生じ、または生じるおそれがあるとオリコが判断した場合。

多くのクレジットカード会社の利用規約には信用情報に問題が発生すると利用停止となることが書かれているため、アイフルの遅延は生活にも支障をきたすことがわかります。

ブラックリストに登録される可能性も

アイフルの返済遅延情報は、CIC、JICCなどの信用情報機関に事故情報が記録されることになります。

アイフルや他のクレジットカードなど、借入先別で支払い情報は信用情報機関に開示され、クレジットカード会社もその信用情報を確認できるようになっています。

他社のローンを利用し、アイフル以外はなんとか返済に遅れないよう工夫していたとしても、支払いに遅れていないクレジットカードの限度額が小さくなってしまうこともあります。

支払い遅延が一回でもあったのか、一切無いのかでは信用情報は大きく異なり、他のクレジットカードやマイカーローン、スマホの機種代金分割金まですべて一括返済を求められる可能性があることを覚えておきましょう。

長期(3カ月以上)ー弁護士や裁判所からの連絡と給与差し押さえ

滞納が3カ月以上続くと、アイフル側が法的手続きに踏み切る可能性が高まります。

具体的には、訴訟の提起や簡易裁判所を通じた支払督促が行われ、それでも対応しなければ財産の差し押さえへと進みます。

差し押さえの対象となるのは主に以下の3つです。

| 差押対象 | 差押内容 |

| 預貯金 | 銀行口座が凍結され、残高から強制的に回収される |

| 給与 | 勤務先に通知が届き、手取り額の1/4まで差し押さえられる |

| 車などの資産 | 資産があるものは差押の対象。しかし、仕事などで必須の場合は差し押さえられない可能性もある |

特に給与の差し押さえは勤務先に裁判所から直接通知が届くため、職場に借金の事実が知られてしまいます。

最悪の事態になる前に、早めに専門家へ相談して対応策を講じることが大切です。

どうしても返済できない!困ったときは弁護士や司法書士に相談しよう

どうしても返済の目処が立たない、督促電話に出るのがつらいという場合は、弁護士や司法書士への相談を検討しましょう。

専門家に依頼することで、以下のようなメリットがあります。

- アイフルからの督促電話や郵便物がストップする

- 将来発生する利息がカットされる可能性がある

- 現在の収入に見合った、現実的に支払える金額での返済計画を組み直せる

専門家が間に入ることで、アイフルへの督促はすぐに止まり、精神的な負担が大きく軽減されます。

さらに、将来利息のカットや返済期間の見直しにより、月々の返済額を無理のない金額まで減らせる可能性があります。

なお、弁護士と司法書士では対応できる範囲に違いがあります。

| 項目 | 弁護士 | 司法書士 |

| 対応できる借金額の上限 | 上限なし | 1社あたり140万円まで |

| 裁判の代理権 | すべてに対応可能 | 簡易裁判所のみ |

| 自己破産・個人再生の代理 | 可能 | 書類作成のみ |

| 費用相場 | 高額になる傾向がある | 弁護士に依頼するよりは低額に場合がある |

最低金額での返済すら厳しいと感じているなら、無視を続けて家族や職場にバレてしまう前に、まずは無料相談(ライズ綜合法律事務所 PR)を利用して今の状況を専門家に伝えてみてください。

\ 電話を今すぐ止めたい方へ /

アイフルからの督促電話にまつわるQ&A

- アイフルカウンセリングセンターって?

-

返済が遅れている利用者への返済に関する連絡をする部署です。

- アイフルへの支払いは何回まで遅れても大丈夫?

-

アイフルの利用規約には、何回まで支払いが遅れてもいいかなどの緩和基準の記載が一切なく、支払い期日までに支払いが無い場合には一括返済を求めると記載されています。

第14条(期限の利益の喪失)

アイフル会員規約

会員は、会員に次の各号の事由が一つでも生じた場合は、当社からの通知又は催告がなくとも当社に対する一切の債務について当然に期限の利益を失い、直ちに債務の全額を支払う。(1)約定支払日に第2条の返済金額(全部又は一部)の支払を怠るなど、本契約に基づく債務を期限までに支払わなかったとき。2ヶ月前の支払いがまだの場合、許可も無く一括請求に変更する手続きが自動的に行われるので注意が必要です。

- アイフルの電話受付時間は?

-

電話受付時間は平日9:00~18:00です。それ以外の時間で用件を知りたい場合は、会員ページから支払い状況を確認しましょう。

- アイフルの自動音声の電話番号は?

-

0120-109-437は、アイフルで取引中の人専用の問い合わせ先です。自動音声にしたがって、番号を入力することで知りたい情報を得ることができます。

- アイフルの返済遅れに関する相談先の電話番号は?

-

0570-666-390に電話すると、オペレーターに繋がります。ここで、返済が遅れることを直接相談することが可能です。

返済できる場合はアイフルに直接電話をし、返済が難しい場合には法律事務所へ債務整理の相談(ライズ綜合法律事務所 PR)をしてみましょう。

- 着信拒否をしてもいいですか?

-

着信拒否はおすすめできません。

アイフルは本人に連絡がつかないと判断すると、緊急連絡先として登録されている自宅や勤務先に電話をかけることがあります。結果的に家族や職場に借金が知られるリスクが高まるため、着信拒否ではなく早めに電話に出て対応しましょう。

- 会社や家族に電話がいきますか?

-

本人への連絡がつかない場合、アイフルが勤務先や自宅に電話をかける可能性があります。

アイフルの公式サイトでも、返済が遅れた際は電話や郵送で連絡する場合があると記載されています。本人の携帯電話に出ていれば基本的に職場や家族に連絡がいくことはないため、督促電話にはできるだけ早く対応するようにしましょう。

- 警察に相談すれば督促は止まりますか?

-

アイフルからの督促電話は正当な債権回収行為であるため、警察に相談しても止めることはできません。

警察は「民事不介入」の原則があり、借金の返済に関するトラブルには基本的に介入しません。督促を止めたい場合は、弁護士や司法書士に相談し、受任通知を送付してもらうのが有効な方法です。

- 何ヶ月滞納するとブラックリスト載りますか?

-

一般的に、61日以上または3ヶ月以上の滞納で信用情報機関に「異動」として記録され、いわゆるブラックリスト入りとなります。

ブラックリストに載ると、新規のクレジットカード発行やローン審査に通らなくなるなど、日常生活にも大きな影響が出ます。記録は完済後も約5年間残るため、滞納が長引く前に早めの対応を心がけましょう。

- 支払いが遅れたら信用情報はいつ回復する?

-

支払い遅延の記録は、信用情報機関の保管期間が5年間のため、基本的には完済から5年で回復します。

また、任意整理・個人再生・自己破産などの債務整理を行った場合は、5〜10年間にわたり事故情報が残ります。信用情報の回復を早めるためにも、滞納を長引かせず、できるだけ早い段階で返済や専門家への相談に動くことが大切です。

- 何カ月滞納すると差し押さえられる?

-

差し押さえまでの期間に明確な基準はありませんが、一般的には3カ月以上の滞納を経てアイフル側が法的手続きを進め、裁判所から支払命令が出されたあとに執行されます。

支払命令が届いても2週間以内に異議申し立てをしなければ、預貯金や給与などの差し押さえが行われる可能性があります。裁判所からの通知が届いた場合は放置せず、すぐに専門家へ相談しましょう。

今すぐアイフルからの取り立てを止めて借金を減らそう

借金の取り立てに怯えている人は、借金問題に強い弁護士や司法書士に依頼することで、すぐに督促を止め、借金を減らすことができます。

法律上、弁護士がアイフルと借金減額の交渉をする際に、返済の督促を止めることが義務付けられています。

また、債務整理が得意な弁護士であれば、借金が減らないと感じていた原因の金利も全額カットし、月々の借金返済額を半分にすることも可能です。