0366261800(03-6626-1800)はアイフルからの支払い督促の電話で、迷惑電話ではありません。

発信元であるアイフル株式会社のカウンセリングセンターは、支払い遅れがある利用者に電話をかける専門部署です。

無視を続けると一括返済を求められる他、放置してしまうと以下のような深刻なトラブルにつながることもあります。電話があった場合はすぐに折り返しましょう。仮に間違い電話なら、登録情報を修正してもらう必要があります。

- 遅延損害金の発生や信用情報(ブラックリスト)への登録

- 一括請求で生活が破綻する危険性

- 勤務先への連絡で仕事を失うリスク

- 家族関係が崩壊する可能性

- 法的手続き、差し押さえに進み社会的信用を損なう可能性

返済可能な場合はすぐに対応しましょう。

一方返済の目処が立たずいつ返済できるかわからない場合も慌てる必要はありません。状況に応じて正しく対応すれば、解決への道は必ずあります。たとえば「支払える場合」「支払えない場合」「身に覚えがない場合」に分けて行動を整理することで、最短でリスクを回避できます。

本記事では、なぜ電話がかかってくるのか、0366261800からの電話の正体や無視した場合のリスク、状況別の正しい対処法、そして債務整理を含めた具体的な解決手段までをわかりやすく解説します。まずは「なぜ電話が来ているのか」を正しく理解し、自分に合った行動を取ることから始めましょう。

借金問題に強い弁護士への依頼で、借金を減らす相談だけでなく、アイフルからの支払い催促の電話を最短即日で停止してもらえる可能性があります。

電話オペレーターの圧に耐えられない人や家族に借金がバレたくない人は、まず匿名で借金の減額の可能性診断(シミュレーション)(ライズ綜合法律事務所 PR)をしてみましょう。

何度でも相談無料!ライズ綜合法律事務所(PR)

返済の目処が立たずいつ返済できるかわからない場合は、折返しの連絡よりも弁護士への相談が得策です。

アイフルは、利用者が借金していることが周囲にバレにくいよう配慮しているため、「アイフル」のようにわかりやすい名義では引き落とされません。

- ライフカード(カ

- SMBCファイナンスサ

- SMBCファイナンス自払

※本記事で紹介しているサービス等にはPRを含みます

0366261800/03-6626-1800はアイフルカウンセリングセンターの電話番号

0366261800/03-6626-1800は、アイフル株式会社カウンセリングセンターによる返済相談窓口の電話番号です。

期日までに支払いが無い利用者に対し、次回いつ支払えるかを聞き出す専門部署です。

用件は?アイフルの電話目的は支払い遅れの督促連絡

0366261800の要件は支払い督促で、次回いつ未払い金額を支払えるかの確認をするための電話です。

折り返すと、「こちらは、アイフルです」と女性の機械音声が流れ、生年月日をダイヤルで入力後、会員の名前が呼ばれ、確認後オペレーターに繋がります(2025年時点)。

「アイフル」と伝えられるため、バレたくない人が周囲にいる場合は注意しましょう。

繋がった女性オペレーターさんは京都風の関西弁でゆったりと今後の支払い予定を聞き出してくれました。

アイフルの会社情報

| 会社名 | アイフル株式会社(法人番号3130001000082) |

| 本社所在地 | 京都市下京区烏丸通五条上る高砂町381-1 |

| 資本金 | 940億28百万円 |

| 市場名 | 東京証券取引所 プライム市場 |

| 事業内容 | 消費者金融事業、事業者金融事業、信用保証事業 |

| 加盟団体 | 日本貸金業協会 一般社団法人日本クレジット協会 準会員 |

| 公式サイト | アイフル株式会社 会社概要 |

アイフルの自動音声の電話番号はこちら(心当たりがある場合はすぐに連絡を!)

0120-109-437に電話すると、アイフル自動音声応答システムが対応し、オペレーターに繋がります。ここで、返済が遅れることを直接伝えることができます。

電話の受付日時は、平日9:00〜18:00。受付時間内に連絡できない場合は、会員ページ、もしくはスマホアプリから返済日の延期が可能です。※当月内の遅延まで。

0366261800が迷惑電話だという口コミを見たけど本当はどうなの?

0366261800からの電話で迷惑電話と口コミしている人は以下の2種類に分けられます。

- 「アイフルから借りた覚えがない」と覚えのない番号から何度も電話がかかってくる

- 「何度も電話をかけてきてウザい」と感じて迷惑電話と表現

身に覚えがない=詐欺?

後者の「借りた覚えがない」という場合には、家族の誰かがアイフルの借金を返済できていない状態か、登録時に間違った電話番号で登録している他の利用者がいるという2つのパターンが考えられます。

息子や夫、妻がアイフルを利用する際、あなたの電話番号を緊急連絡先として登録している場合、電話や督促状が送られてくる可能性があるとアイフル利用規約に記載されています。

実際口コミの中には、非会員の方が電話をしたところ、登録されていないことの確認が取れた結果、それ以降の案内がなかったことから詐欺電話ではなかったと確認できたという口コミも見られました。

アイフル非会員の私が電話したとき、本人確認として生年月日の入力をしてみたのですが、会員情報が見当たらないと回答されました。

別の選択肢でオペレーターに繋がったのですが、「いつ電話した履歴がありますか?」と質問があり、そこから何も案内されなかったため、詐欺電話である可能性はとても低いです。

迷惑電話や詐欺の電話の可能性は低い

貸金業登録番号(最新の登録番号はアイフル公式サイトにてご確認ください。)も発行されており、金融庁から認可を受けている貸金業者です。また、発信元情報は「アイフル株式会社 アイフルカウンセリングセンター」となっていることからも、詐欺の可能性は否定できます。

発信元情報

| 発信者 | アイフル株式会社 |

| 発信部署 | アイフルカウンセリングセンター |

| 電話番号 | 0366261800 |

| 相談受付 | 9:00~18:00(平日のみ) |

| 発信地域 | 東京都 |

| 市外局番 | 03 |

| 市内局番 | 6636 |

| 加入者番号 | 0855 |

AIセンターってなに?

口コミでAIセンターに関する情報を見た方もいるかもしれませんので、念のため違いについて解説しておきます。

AIセンター(aiセンター)は、アイフルインフォメーションセンターの略称であり、カウンセリングセンターが設立される以前はAIセンターから支払い遅延に関する連絡が行われていました。

口コミでAIセンター、aiセンターと見かけた場合は、その名義を表していると思ってください。

現在、AIセンターという名義は郵送物や振込元名として利用されており、アイフル利用者であることが周囲にバレにくいよう配慮されています。

家族や親族にもアイフルを滞納している方がいない場合の対処法

親族にも借金している人がいない場合は、すぐに折り返してアイフルと取引が無いことを伝えて情報を消去してもらいましょう。

0366261800から電話がかかるということは、利用者の緊急連絡先として登録されている可能性があります。

- 家族・知人の誰かがアイフルを会員登録時に緊急連絡先として登録している

- 職場にかかってくるなら、勤務先の誰かがアイフルの返済に遅れている

- 登録情報の間違い

督促電話が来ても返済できずしばらく無視を続けている人、着信拒否にする人が多数いるため、利用者に出てもらえるようサービス元は複数の電話番号から発信しています。

職場の誰かがアイフルの返済に遅れている場合、「〇〇さんは在籍していますか?」のように確認されるだけで、個人情報を伝える必要はありません。

登録情報の間違いであれば、トラブル回避のためにも折返して今すぐ修正してもらいましょう。

もし自分自身に「契約した覚えがない場合」や「家族や同姓同名の人宛かもしれない場合」は、落ち着いて確認と記録を取りましょう。

その際、詐欺の電話などの可能性も考慮し、本人確認を求められても、必要以上の個人情報(住所・口座番号など)を伝えないようにしてください。

契約がなければその旨を伝えるだけで十分です。

- 契約の有無を確認:自身や家族の契約状況を調べる

- 記録化:着信日時や会話内容をメモ/可能なら録音

- 誤発信の申告:折り返し連絡し「該当契約がない」ことを明確に伝える

アイフルからの督促電話を受けた人の口コミ

アイフルから督促電話を受けた人にアンケート調査を実施しました。

回答者のうち90%が電話を無視した経験があるとの回答でしたが、督促のハガキが届く前後に電話をかけなおしたり弁護士に相談して返済を開始したりして、全員が返済をきちんと終えています。

1日2回ほどかかってきていました。2日間ほど無視しましたが、家に手紙がくると家族にバレてしまうので、さすがにまずいと思いかけ直しました。女の人で普通の態度でした。返済が確認出来ていませんという内容で話をしました。

覚えている限り3回くらいかかってきましたが、すべて無視しました!!そのあとハガキが来たので、さすがに法的措置も怖かったからすぐに返しました!

毎日かかってくるもので、後々どうなるかが怖かったので電話とメールで返事しました。返済日をわたしが間違えており返済が遅れていたため、至急払ってほしいとの連絡でした。普通の口調で、怖くはなかったです。

電話は5回くらいきましたが、全部無視してました。書面の通知が来てしまったので返済はしました。5年かけて40万円返しました。

月に2回かかってきて、電話に出て必ず返済するからと伝えていましたが、6ヶ月くらい滞って督促状が届くようになりました。返済期日までに返済されない場合は裁判手続きに入らせて頂きますという催促する内容が記載されていたので、返済を開始しました。裁判が始まるほうが面倒だと思ったからです。

最初のうちは督促を無視しても、法的措置に入ってしまう前に返済を開始した人が多い結果となりました。

借入金額にばらつきはありますが、どのケースでも督促電話や書面の通知がくる流れはほぼ同じようです。

RESET Me独自アンケート調査

アンケート募集期間:2023/11

アンケート回答者:10名

募集媒体:クラウドソーシング

>>借金の減額について無料相談するならライズ綜合法律事務所へ

うざくても絶対に無視はNG!アイフルからの督促電話を無視したまま放置し続けると危険な理由

口コミで見られる「借金の督促が多くてウザい」「ヤバい」と言う人の中には、借金を踏み倒すことを目指して無視し続けている人もいます。

しかし電話を無視しつづけると、以下の方法で利用会員本人と連絡を取ろうとします。

- 他のアイフルの番号から電話をかける

- 圧着封筒で未払い金額と振込先が書かれた督促状を郵送する

- 勤務先に電話をする

- 緊急連絡先に登録してある家族などに電話、督促状を郵送する

逃げ切るために無視している人にとっては、何度もかかってきたり、番号を変えて連絡してくるアイフルに迷惑だと感じるでしょう。

また、仕事中に電話があるため、周りにバレるリスクからアイフルに対する不満もあるのかもしれません。

アイフルは上場企業のため、お金がどのように動いているのかを社会に公表する必要があるため、合法的な督促を行い続けます。

アイフルからの支払督促の電話を無視するリスク

アイフルからの督促電話を無視してしまうと、借金が身内にバレやすくなったり、クレジットカードが数年間利用できなくなるなど生活に支障が出る状況になってしまいます。

すべて無視し続けると、残りの借金の一括返済を求められ、最悪のケースでは裁判を起こされてしまいます。

支払い遅れが2ヶ月前以上経過したころから、簡易裁判所や債権回収会社から一括請求が届く可能性が高くなるので注意が必要です。

時系列でわかるアイフルへの支払い遅れの経過月ごとの対応目安

支払い遅れ、支払い督促を無視することにより、督促する会社が「アイフル」→「AG債権回収会社」→「裁判所」のように移り変わります。

| 遅延発生からの経過 | アイフルならびに信用情報機関、債権回収会社の対応 |

|---|---|

| 翌営業日以降 | ・アイフルからの督促の電話 ・年率20.0%の遅延損害金が日割で発生 ・アイフル会員ページから支払い遅延開始日から30日以内の期日で支払い期日を延長可能 |

| 1ヶ月以上経過 | ・アイフルからの2ヶ月分+遅延損害金の支払い督促の電話 |

| 2ヶ月以上経過 | ・信用情報に「異動(=ブラックリスト)」が記載され、保有クレジットカードが利用停止になり始める ・AG債権回収株式会社から緊急連絡先として登録している住所(実家など)に督促状が送付される ・AG債権回収株式会社から督促電話が来るようになる |

| 3ヶ月以上経過 | ・簡易裁判所から「特別送達」で訴状が届き、これを無視すると財産の強制差し押さえが執行される |

アイフルカウンセリングセンターの電話受付時間は平日9:00~18:00です。ただし、毎週月曜は電話が混み合うため、繋がりにくい点に注意。月曜なら午前11時までの時間がおすすめです。週全体では水曜日が比較的繋がりやすい日となっています。

どうしても営業時間に電話できない場合は、メールでのお問合わせから連絡することも可能です。ただし折返しの電話がくるかもしれません。

\ 借金の減額相談&無料相談 /

信用情報機関にブラックリストとして登録される

アイフルは信用情報機関であるCIC(貸金業登録)、JICC(貸金業登録)の2団体に加盟し、利用者の信用情報を定期的に確認・共有しています。

日本貸金業協会に加入している全企業がCIC、JICCへの加盟を義務付けられており、基本的には日本貸金業協会に加入しているクレジットカード会社やその他貸金業者に信用情報が共有されます。

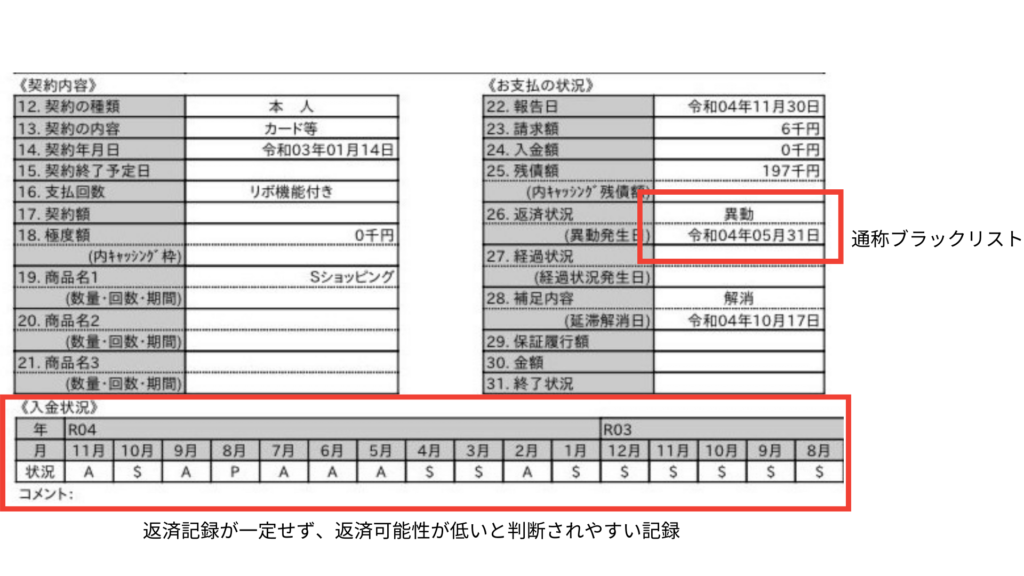

ブラックリストとは、信用情報に「異動」が記載された状態のことです。

ブラックリストとして登録がされていなくても、上記CIC情報開示結果画像のように、直近1年間で期日までに支払いできていなかったり、入金が一部しかされない状況が続くと、新規でクレジットカードの審査に通りにくくなるため注意が必要です。

| 入金情報記号 | 意味 |

|---|---|

| A | 支払日に指定の金額分の支払いが無かった |

| $ | 予定通りの金額以上が入金された |

| P | 予定金額の一部の支払いの確認ができた |

CIC開示情報では、ブラックリストかどうか以外にも、どのクレジットカード会社や貸金業者からいくら借入しているかなどすべての借金事情の記録が残っています。

- どの貸金業者、クレジットカード会社に申し込みをしたか

- 申し込みした貸金業者、クレジットカードの審査に落ちたか通過したか

- クレジットカード・貸金業者別の月別支払い状況

- 未払い発生後の支払い状況

- 借金の減額交渉を行った記録

- 過去の破産時期

その他開示情報に関してより詳細に知りたい場合は「信用情報開示報告書」表示項目の説明を確認しましょう。

- ブラックリストに載ったら何年後に消える?

-

アイフルが加盟しているCIC、JICCでは、借金を完済し、追加の借入無しの状態になってから5年以内にブラックリストの情報は消えます。

クレジット情報 保有期間

契約期間中および契約終了後5年以内

CICが保有する信用情報|CIC登録期間

契約継続中及び契約終了後5年以内

取引事実に関する情報|JICC

(ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内)ただし、アイフル以外の消費者金融やクレジットカードでも返済が遅れている場合は、その取引先別に支払い履歴が登録されます。

- 支払い遅れが続いているのですが、自分がブラックリストに載ってるか確認する方法は?

-

CICはインターネット開示サービス(郵送も可)、JICCはJICC開示請求サービスから本人確認を伴う申込みを行うと開示されます。

CICは500円、JICCは1,000円の開示費用がかかりますが、2社間の情報は共有されている可能性があるため、まずはCICから開示し、取引履歴のある金融機関に「異動」と記載があるか確認しましょう。記載があればブラックリストと同様の事故情報が登録されていることになります。

支払い遅れ以外にも、事故の種類は多数あります。

本人以外からの返済があった場合や、支払いの入金が無かったという記録も残っていますので、支払いに連続して遅れるというだけでブラックリストと同等の扱いを受ける可能性もあります。

- ブラックリストに載ってることは他人にバレることはある?

-

信用情報機関に登録されている情報をインターネット開示する場合、電話番号による認証と、生年月日や身分証による本人確認が必要になるため、他人にバレることはありません。

ただし、CICなどの信用情報機関に加盟している消費者金融やクレジットカード会社は開示する権利があるため、事故情報は共有されます。

- アイフルの支払い遅れで生じたブラックリストの情報を少しでも早く消すためにできることは?

-

1ヶ月でも早くアイフルの未払い分を完済し、その他金融機関との取引に関しても完済しておきましょう。完済後は、未払いが発生していた金融機関との取引をすべて解消し、5年経過したら信用情報開示で確認できない状態になります。

年利20%の遅延損害金が発生し続ける

アイフルの「キャッシングローン」の遅延損害金の実質年率は20%です。アイフルの最高実質年率18%よりも2.0%高い金利が適用されます。

一方、住宅ローン(10年)の金利相場は0.6〜1.6%であることを考えると、遅延損害金を加えた支払い遅延時の金利は非常に高いと言えます。

遅延時の返済必要金額シミュレーション

100万円をアイフルから借りて、年率15%で36回の返済を行う場合を考えてみましょう。支払いが遅れるたびに、以下の金額が必要になります。

| 返済日からの 経過 | 必要支払い額 |

|---|---|

| 通常 支払い日 | 34,000円(元金:21,501円、利息:12,499円) |

| 1ヶ月後 | 68,558円(元金:43,270円、利息:24,730円、遅延損害金:558円) |

| 2ヶ月後 | 103,675円(元金:65,311円、利息:36,689円、遅延損害金:1,675円) |

| 3ヶ月後 | 139,370円(元金:87,628円、利息:48,372円、遅延損害金:3,370円) |

月々の手取りが25万円で家賃が10万円の場合、支払日から2ヶ月遅れたときの金額103,675円をアイフルに支払うと、手元にはわずか5万円しか残りません。光熱通信費や食費、クレジットカードの支払いなどが重なると、30日後の返済は困難となり、再び返済遅延が生じてしまいます。

返済しても次回の返済が再び遅れそうなら、早急に弁護士に相談することをおすすめします。

弁護士の助言を受けながら、借金の減額交渉を行い、法的措置を活用して督促を止めることができます。

一括返済を求められる

アイフルの会員規約には、支払い遅延の緩和基準や許容範囲に関する記載がありません。支払い期日を過ぎた場合には一括返済が要求されることが明記されています。

第14条(期限の利益の喪失)

アイフル会員規約

会員は、会員に次の各号の事由が一つでも生じた場合は、当社からの通知又は催告がなくとも当社に対する一切の債務について当然に期限の利益を失い、直ちに債務の全額を支払う。(1)約定支払日に第2条の返済金額(全部又は一部)の支払を怠るなど、本契約に基づく債務を期限までに支払わなかったとき。(2)破産・民事再生手続開始・強制執行・担保権実行の申立あるいは差押・仮差押え・仮処分・滞納処分を受けたことを当社が知ったとき。(3)手形・小切手の不渡りがあったことを当社が知ったとき。(4)本契約に際し、当社に差入れた書面(電磁的方法等での申告含む)に虚偽の記載又は申告をしたことが判明したとき。(5)当社にとって所在不明となったとき、又は、住所(居所)・勤務先の変更、長期欠勤・休職、退職・解雇等があったにもかかわらず速やかに届出なかったことを当社が知ったとき。(6)当社に対する本契約以外の債務を期限迄に支払わなかったとき。

一括請求を求められた多くのケースでは、支払いができずに裁判に進むこととなります。

どうしても返済が難しい場合は、弁護士に相談し、借金の減額を依頼しましょう。

弁護士に依頼した時点ですぐ、支払いの取り立てを止める手続きを行ってくれます。

アイフル以外で契約しているクレジットカードが止まる可能性がある

アイフルでの支払い遅延は、アイフル以外のクレジットカードの利用停止につながる可能性があります。

各クレジットカード会社の会員規約内に、信用情報が悪化した場合にクレジットカードの利用を止めると記載があるケースがほとんどだからです。

第25条(カード利用の一時停止と会員資格の損失)

オリコカード|オリコカード各種会員規約

⑤オリコもしくは個人信用情報機関の情報等により、会員の信用状態に重大な変化が生じ、または生じるおそれがあるとオリコが判断した場合。

アイフルの返済遅延情報は、CIC、JICCなどの信用情報機関に記録されます。

アイフルや他のクレジットカードなどの支払い情報は信用情報機関に登録され、各クレジットカード会社もその信用情報を確認できるようになっています。

他社のローンを利用し、アイフル以外はなんとか返済に遅れないよう工夫していたとしても、支払いに遅れていないクレジットカードの限度額が小さくなってしまう、もしくは利用停止になってしまうことがあります。

家族や勤務先に返済が遅れている件に関する連絡が届く

登録した個人の電話番号に連絡がつかない場合、勤務先や自宅に電話や郵便物が送付されることがあります。

Q. 返済が滞ったら、自宅や勤務先に連絡しますか?

ご返済が遅れた場合は、お電話や郵送にてご連絡をさせていただく場合があります。

引用:よくある質問|アイフル

ご返済が遅れそうな場合は、会員サービスの「返済期日の変更(猶予)」から返済約束日を登録していただくと、連絡を控えさせていただくことが可能です。

自宅だけではなく、緊急連絡先として登録している実家などにも連絡が届く場合があるので注意が必要です。

弟がプロミスで借金してて督促状が実家に届いて親父が発狂しててそれを宥めるのが大変なんだが。

引用:レッサーパンダ魔王@5/28. 4号館 R63a

アイフルの支払いが60日以上遅れる頃になると、アイフルの督促が止まります。

このときに「逃げ切れた」「借金を踏み倒せた」と思う人が多いですが、督促が止まるのは状況が悪化した証です。

アイフルの督促が止まったら、アイフルの子会社であるAG債権回収株式会社から督促や一括請求の封筒や電話が届くようになります。

債権回収会社の通知を無視すると、裁判所から「簡易裁判所」と記名された訴状が届き、家族に隠すことが困難になります。

一括請求に応じない場合は財産差し押さえの措置

一括請求に応じない場合は、債権者は裁判所に差し押さえの申し立てを行い、訴訟になります。債務者にも裁判所から通知が届きますが、これも無視した場合、差し押さえが遂行されます。

- 給料(会社へ給料から差し押さえの連絡を行うことで実行)

- 不動産(マイホームやマンション)

- 車

- 保険

- 有価証券

- 銀行口座の預金

など

66万円以下の現金や生活必需品、仕事に必要な道具などは差し押さえられません。

労働契約法第16条の解雇に関する事項によりクビにはできませんが、給料の差し押さえにより収入が減ることがあります。

0366261800からの電話連絡への正しい対処方法【すぐに返済できる場合】

「支払えるが、タイミングが合わなかった」「一時的な遅延」というケースなら、早めの連絡と返済意思の表明で解決できます。

連絡の際のポイントは以下です。

- 督促担当者に「◯日には支払える」と具体的な日程を伝える

- どうしても難しい場合は「分割変更」や「リスケジュール」ができないか相談する

【テンプレ】折り返し電話の台本

礼儀正しく簡潔に伝えるのが基本です。感情的な反論や「出られないから放っておいて」などの言い訳はせず、「本日◯時にお支払い可能です」「◯日までに入金します」と簡潔に伝えましょう。

「お電話いただきありがとうございます。現在、延滞している件について確認しました。◯月◯日までに入金いたします。ご迷惑をおかけし申し訳ありません。」

返済実績を積み上げることで、将来的な交渉もスムーズになります。

一方、遅延損害金は支払日の翌日から発生し、支払い時には「元金+利息+遅延損害金」を合わせて清算する必要があるため、遅れるごとに通常の利息より高額になります。「少額だから」と放置すると累積していき、結果的に負担が増えるため、気が進まないかもしれませんが気がついたらすぐに電話するようにしましょう。

電話時の注意点

返せる可能性が低いのに折り返しの電話でいつ支払えるか伝えてしまうと、その伝えた支払い期日はアイフルが記録するため、期日を過ぎたら一括返済を請求される可能性がとても高くなってしまいます。

電話窓口の担当者に「来月払えます」と伝えても、「来週は難しいでしょうか」と返済予定日をできるだけ短くするよう提案をしてきます。そのため、思わずいつ返せるか気軽に口にしてしまわないよう注意が必要です。

確実に返済できないことが分かった場合、法律で本人への督促を停止する事が出来きる方法を用いて月々の返済額を減らすことを考えましょう。

0366261800からの電話連絡への正しい対処方法【アイフルへ返済が難しい場合】

アイフルに電話することで、一定期間内であれば支払い期日を延ばしてくれる可能性があります。電話で約束した次回支払日までに計画的に返済すれば、ブラックリストに載ることはありません。

一方、すでに延滞していたり、アイフルに折り返しの電話をしたくても返済するお金がなく、次回いつ返済できるお金が入ってくるかも分からない場合は、専門の弁護士への相談も検討しましょう。

アイフルに折り返しの電話をした際、払えるアテが無いのに返済日を約束し、約束日に遅れてしまうと、その記録が残ってしまいます。

今すぐ支払いに当てる現金を手にする方法と、弁護士に督促を止めてもらう方法の2種類があります。

- 給料前払いサービスで働いた給料を振り込んでもらう

- 個人事業主の場合はファクタリングを利用して請求書を買い取ってもらう

- 不用品や金融資産を現金化する

- 日払いバイトをする

- 親族にお金を借りる

- クレジットカードや後払いサービスで支払いを遅らせる

- 新規で消費者金融やクレジットカードに申し込む

これらは目の前のお金を用意する行為であり、支払いの負担を翌月に繰り越しているだけに過ぎないため、おすすめはできません。

法律で本人への督促を停止する事が出来きる方法である債務整理を弁護士に依頼する

- 借金返済額を最大0円にすることができる

- 家族にバレずに借金を減らすことができる

- 最短即日に督促を止めることができる

- 借金額を0円にすると財産を一部没収される

- ブラックリストに登録される

すでにブラックリストに登録されている人にとっては債務整理のデメリットは小さく感じるかもしれません。

給料前払いサービスで働いた給料を振り込んでもらう

会社によっては、福利厚生として給料前払いサービスを利用できる場合があります。

すでに働いた分の金額を支払ってもらうため、借金にならないのが特徴です。ブラックリストでも給料前払いサービスを利用できます。

しかし、給料掲載を行う総務や人事部に、給料の前払いサービスの利用がバレてしまうデメリットも。

今すぐお金が必要な場合は、会社が給料前払いサービスを導入しているか調べてみましょう。

会社が導入していない場合、本サービスを利用することはできません。

個人事業主の場合はファクタリングを利用して請求書を買い取ってもらう

個人事業主、フリーランス、経営者の場合、未だ入金されない請求書があるはずです。その請求書をファクタリング会社に買い取ってもらえば、最短即日に請求書に記載されている金額から手数料(相場は8~20%)を引かれた金額が指定口座に振り込まれます。

不用品や金融資産を現金化する

家にある不用品を整理し、売れるかメルカリなどで調べてみましょう。

実はカードゲームは高額買取されることもあるため、コレクショングッズがある場合は現金をすぐに得ることができるでしょう。

- カードゲーム

- 本

- CD

- 家具

- ゲームソフト

- 服

- アニメグッズ

- アイドルグッズ

- 楽器

- バッグや財布

- ゴルフなどのスポーツ用品

- 車

不用品として売るものの判断は、支払い遅れから30日未満かそれ以上で異なります。

支払いが30日以上遅れている場合は2ヶ月分の支払いを今すぐまとめて行う必要があるため、高額な資産を売る選択に迫られます。本当は売りたくなかった車や家、生きがいだった趣味の道具などを売る判断をする人もいます。

現在積立で投資信託をしている場合や保険に入っている場合は、解約払い戻し金を得るために解約も検討しましょう。

日払いバイトをする

来月の返済に遅れないためには、支払いが早いアルバイトも選択肢のひとつです。

タイミーなどのスキマ時間アプリなら、給料前払いのシステムで先に現金を受取ることも可能です。

日払いバイトの人気は、設営や引っ越し、塗装などの肉体労働です。データ入力系は時給が低い傾向にありますが、身体を動かすことが不得意な人は事務系のアルバイトに申し込みしてみましょう。

- イベント設営スタッフ

- 倉庫内作業

- 警備・交通誘導員

- 清掃

- 建設現場工事

- 治験

- ゴミ収集スタッフ

肉体労働関係の仕事は未経験でも高い報酬をもらえる求人が多数出ています。

トラックの免許や電気工事士の資格など、建設業界で必要な資格を保有している場合は特に高時給な求人に応募できます。

一定の難関大学・高校に通っていた経験があるなら家庭教師、看護師の資格を持っているなら看護師の単発バイトなど、経験や資格を生かせば報酬の高いアルバイトに応募することができます。

親族にお金を借りる

様々な手段を利用しても現金を調達できない場合、親や兄妹、祖父母などの親族に頼るしかありません。

プロミスからの借金の支払いに困っている状態で友達にお金を借りてしまうと、高い確率で友人関係が崩れ、裁判沙汰になる可能性もあります。

しかし、家族であれば切っても切れない縁ができていることでしょう。

「これ以上失うものはない」という気持ちで家族に頭を下げることで、これからのお金の使い方に変化が現れるかもしれません。

クレジットカードや後払いサービスで支払いを遅らせる

本質的な解決ではなく先延ばしの応急措置ではありますが、アイフル以外の支払いを先延ばしにしてアイフルだけは次回給料日に支払うという方法があります。

- 銀行引き落としや振込だった水道光熱費や家賃をクレジットカード支払いに切り替える

- 食費や消耗品はクレジットカードで支払う

- どうしても必要は物品の購入は後払いサービスを利用する

なお後払いサービスは、クレジットカードや消費者金融系カードローンよりも審査が甘いと言われています。

- メルペイ後払い

- Paidy

- PayPayあと払い

上記後払いサービスは、支払いに困った人が利用する最終手段です。

新規で消費者金融やクレジットカードに申し込む

CICやJICCなどの信用情報は各金融機関に共有されているため、新規の消費者金融系カードローンやクレジットカードのキャッシング審査が困難な状況にあることには違いありません。

複数のカードローンやクレジットカード会社に一度申込みをしてみて、結果を見るのもアリかもしれません。

ただし、借入残高が年収の1/3を超える追加借入はできないことに注意。

多重債務者が増えることを防止する貸金業法の総量規制が定められています。

貸金業者からの借入残高が年収の3分の1を超える場合、新規の借入れをすることができなくなります。ただし、すでに、年収の3分の1を超える借入残高があるからといって、その超えている部分についてすぐに返済を求められるわけではありません。

総量規制とは|金融庁

アイフルに払うお金が無い状態でも督促を止める方法【国の制度を利用】

専門家に返済できない状況を相談し、債務整理を行うことで、返済の督促を停止させたり、月々の返済額を減らせる可能性があります。

なぜなら法律上、弁護士が債務整理を行う場合、貸金業者は返済の督促を止めることが義務付けられているからです。また借金が減らない原因の金利も全額カットし、月々の返済額を減らすことができる可能性があります。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

引用:取立て行為の規制|貸金業法

上記のような手続きを一般的に「債務整理」と言います。

債務整理は法律で本人への督促を停止する事が出来きる方法です。弁護士や司法書士が、債務者と債権者との間で直接交渉を行い、合法的に借金を減額する手続きです。

弁護士に債務整理を依頼すると、債権者であるアイフルに「受任通知」が送られます。貸金業法では、受任通知を受け取った債権者は取り立てを行ってはならないと定められており、弁護士事務所によっては依頼を受けた当日中に受任通知を送付し、翌日には督促を止めてくれるケースもあります。

状況に合わせて、任意整理・個人再生・自己破産の対応をとります。

- 任意整理:貸金業者と交渉して「利息カット・分割返済」にする手続き

- 個人再生:裁判所を通じて「借金を大幅減額し、原則3年で返済」する手続き

- 自己破産:裁判所に申し立てて「借金を原則ゼロにする」手続き

※債務整理は、借金問題を解決するための総称。任意整理・個人再生・自己破産など、すべてを含む広い概念です。

債務整理で借金問題を解決してきた弁護士・司法書士事務所に依頼すると、すぐに取り立てを止めてくれます。新たに借入をするとリスクも大きくなるため、まずは無料相談からでも良いので試してみたほうが良いでしょう。

専門家への相談のタイミング

専門家には以下のタイミングで相談するのが良いでしょう。

- 督促電話が頻繁にかかってきたとき

- 2社以上で滞納が始まったとき

- 「支払いのために新たな借金を検討している」とき

無料で借金相談に応じてくれる公的機関や弁護士事務所があるため、一度相談してみましょう。

早めに相談すれば、手続きがスムーズかつ被害を最小限にできます。一方で、新たな借入を行ってしまうと更に返済が滞る可能性もあります。そのため、新しく借入を検討している場合は、先に専門家に相談するようにしましょう。

専門家に相談後の流れ

専門家への相談は「家計把握→債務整理の初回相談→受任通知→支払い停止の流れ」の流れで行われます。

- 家計の整理:収入・支出・借入残高を一覧化

- 初回相談:弁護士や司法書士に状況を説明(無料相談が一般的)

- 受任通知の送付:専門家が介入すると、債権者からの督促は停止

- 手続き選択:任意整理・個人再生・自己破産のいずれかを検討

弁護士は債務整理の依頼を受けた届け(受任通知)をアイフルに提出します。その後、債権者からの督促は停止となります。

専門家に相談することで、弁護士や司法書士が、アイフルと直接交渉し、返済額を減らしたり、返済期間を伸ばすことで月々の返済負担額を減らすことができます。債務整理を依頼する弁護士事務所を選ぶなら、債務整理の実績豊富な事務所に依頼することをおすすめします。

\ 借金の減額相談&無料相談 /

いますぐ現金が欲しくても絶対にやってはいけないこと

いますぐお金が欲しい状況でも、以下の方法は絶対に行わないようにしてください。

- クレジットカードの現金化

- 闇バイト

- 自殺

また、上記のように絶対に行ってはいけないわけではありませんが、新規でクレジットカードやローンを契約するのもおすすめはしません。それぞれ理由を見ていきます。

クレジットカード現金化を行ってはいけない理由

ほとんどのクレジットカード会社は規約にてクレジットカードの現金化を禁止しています。

楽天カードの場合は、クレジットカード枠で一時的に物品を購入することを禁止しており、購入した物品の転売も行えません。

第29条(カードショッピングの利用方法)

10. 会員は、次の各号の行為のためにカードを利用してはならないものとします。

(1)クレジットカードご利用可能枠の現金化を目的とする商品若しくは権利の購入又は役務の受領。

カード会員規約|楽天カード

会員規約に違反していることが発覚するとカードが利用停止になり、リボ払いやキャッシグがある場合は一括返済を求められます。

闇バイト

薬の運び屋や詐欺への加担は犯罪です。SNSで募集を見かけても応募しないようにしましょう。返済のリスクだけでなく、逮捕のリスクも生じてしまいます。

自保険金目当ての自殺

死亡事件現場の調査結果が保険金目当ての自殺と判断された場合、保険金の不正利用として保険金は降りません。

家族は保険金を受取ることもできず、借金を変わりに返済する義務が連帯保証人に生じることになります。

アイフルに支払えない場合は弁護士に借金減額の相談を

借金の取り立てに怯えている人は、借金を減らせる弁護士や司法書士に依頼する方法がもっとも良い解決方法です。依頼後すぐに督促を止め、借金を減らすことができます。

貸金業法上、弁護士がアイフルと借金減額の交渉をすることが決まったら、返済の督促を止めることが義務付けられています。

大きな金額が入る目処がない、数ヶ月間マイナス収支の場合、これ以上返済を先延ばししていればますますまとまった金額が必要になり、返済はより困難になってしまいます。

自分の場合は借金が減る可能性があるのか、一度匿名シミュレーターで診断してみましょう。

アイフルは1年以上返済実績が無い場合、借金の減額に応じてくれない可能性が高い点に注意が必要です。

\借金問題に強い法律事務所に相談/

ライズ綜合法律事務所公式サイト