0570005040(0570-005-040)はPayPayカード株式会社からの電話です。

クレジットカードの支払い遅延や支払い方法の確認など重要な連絡の可能性があります。

PayPayカードからの電話を無視してしまうと、クレジットカードの利用停止など不都合なことが起こってしまうので、できるだけ早く内容を確認し、適切な対処を行いましょう。

無料相談できる弁護士に連絡すると、支払い催促の電話を最短即日で停止してもらえる可能性があります。

家族に借金がバレる前に、まずは弁護士に借金の減額相談(ライズ綜合法律事務所 PR)をしましょう。

借金減額の成功事例有り!ライズ綜合法律事務所(PR)

※本記事で紹介しているサービス等にはPRを含みます

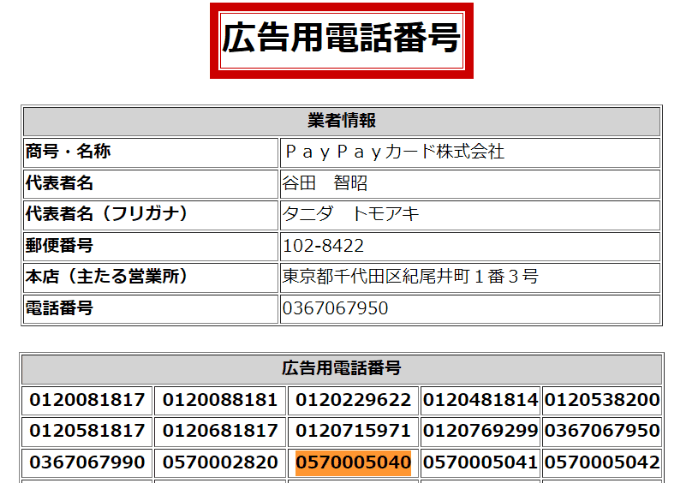

0570005040はPayPayカード株式会社からの着信

0570005040(0570-005-040)はPayPayカード株式会社からの電話です。

上記の番号は、滞納や遅延、またはクレジットカードに関する重要なお知らせがある際に使用される番号です。

返済状況の確認や支払い方法の案内、場合によっては契約内容の変更に関する情報が含まれることがあります。

この番号からの着信を見たら早急に折り返しをし、用件を確認しましょう。

0570005040の発信元情報

| 会社名 | PayPayカード株式会社(法人番号:7290001067061) |

| 本社所在地 | 東京都千代田区紀尾井町1番3号 東京ガーデンテラス紀尾井町 紀尾井タワー |

| 資本金 | 100百万円(2023年3月31日時点) |

| 事業内容 | クレジットカード事業 |

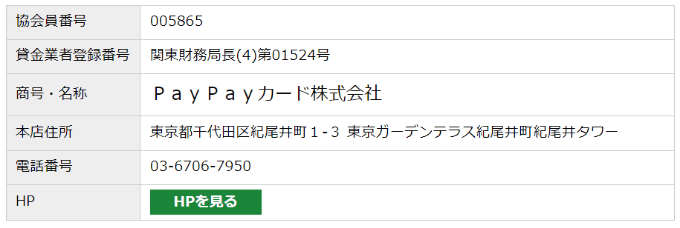

| 登録番号 | 包括信用購入あっせん業者登録 九州(包)第41号 クレジットカード番号等取扱契約締結事業者登録 九州(ク)第2号 貸金業者登録番号 関東財務局長(4)第01524号 第三者型前払式支払手段発行業者登録 関東財務局長第00753号 日本貸金業協会会員 第005865号 |

| 公式サイト | 公式サイト |

貸金業登録番号も「関東財務局長(4)第01524号」として発行されており、金融庁から認可を受けている貸金業者であることを確認できます。

なぜPayPayカードから電話が?一般的な理由

PayPayカードからの電話は主に、支払いの遅延や問題が生じた際にかかってきます。

カードの利用料金の未払いや滞納、不正利用が疑われる場合などの確認が含まれます。

ほかにも、支払い方法の変更や契約内容に関する重要なお知らせの場合もあります。

場合によっては、セキュリティ関連の問題など、利用者に確認を求めるために連絡が入ることもあります。

0570005040からの督促電話を受けたらどうする?

0570005040からの督促電話を受けた場合は、まず折り返してPayPayカードの具体的な要件を聞きましょう。

通常、支払い遅延や滞納に関する案内が主な目的です。可能な限り早めに返済計画を立て、支払いの約束をすることも大切です。

不明点や相談がある場合もそのままにせず、オペレーターに質問や相談をしましょう。場合によっては対処法を提案してくれることもあります。

督促電話への適切な対応は、信用情報への影響を最小限に抑え、問題の早期解決につながります。

電話に出る前に確認すべきこと

PayPayカードからの督促電話に出る前に、まず最近のカード使用状況を振り返り、未払いや遅延がないか確認しましょう。

次に利用明細をチェックし、不審な取引がないかを確かめます。不正利用の可能性も考慮する必要があるためです。

また、支払い可能な金額や返済計画について予め考えておくと、電話での交渉がスムーズに進みます。

質問や不明点をメモしておくと、電話中に忘れずに確認できるためおすすめです。

督促電話への適切な対応方法

PayPayカードからの督促電話を受けた際は、落ち着いて電話に応答し、相手方の話を注意深く聞きましょう。

督促の理由や、要求されている支払いの詳細をしっかりと確認します。

次に、現在の返済能力を誠実に伝え、支払い計画について提案します。もし全額支払いが困難な場合は、分割払いや支払い期限の延長を交渉することも検討しましょう。

電話の内容は後で確認できるよう、録音またはメモを取ることをおすすめします。

PayPayカードの延滞に関する重要な注意点

PayPayカードの支払い延滞は、信用情報に悪影響を及ぼす可能性があります。

さらに、延滞が発生すると遅延損害金が発生し、返済額が増加することにも注意が必要です。

延滞が続くと、カードの利用停止や信用情報機関への事故情報登録といった措置が取られることがあります。

将来のクレジットカードの新規申し込みやローンの審査に影響を与える可能性があるため、返済計画は慎重かつ早急に立てることが重要です。

また、延滞情報は家族や職場に知られるリスクもあり、家族や職場の人間関係に多大な影響を与える可能性も。バレるリスクを回避するためにも、問題発生時の迅速な対応が求められます。

遅延損害金やブラックリスト入りへのリスク

PayPayカードの支払いを延滞すると、まず遅延損害金が発生します。これは延滞額に応じた追加料金で、支払いが遅れるほど増加するため、迅速な対応が必要です。

第36条(遅延損害金)

引用:PayPayカード利用規約|PayPayカード

1.会員がカードショッピングの支払金(以下本条において「支払金」といいます。)を遅滞した場合は、支払日の翌日から支払済の日に至るまで当該支払金に対し、以下の年率(年365日とする日割計算。ただし、うるう年は年366日とします。)を乗じた額の遅延損害金を支払うものとします。

(1)分割払又はボーナス払であり、かつ商品や指定権利の購入又は役務の受領にかかわる取引については、当該支払金に対し、年14.6%を乗じた額とカードショッピングの支払金の残金全額に対し、法定利率を乗じた額のいずれか低い額。ただし、第13条第3項、第14条第6項又は前条第4項により当社が翌月に一括して請求した取引については、除きます。

(2)前号以外の取引及び割賦販売法第35条の3の60第1項に該当する取引については、当該支払金に対し、年14.6%を乗じた額。

さらに重要なのは、延滞が信用情報に記録されるリスクです。ブラックリスト入りによって、住宅ローンの審査落ちなど将来の金融取引に大きな障害となる可能性があります。

また、現在利用できているクレジットカードが突然利用停止となり、未払い代金の返済を求められる可能性もあります。このように信用情報への記載は現在社会のさまざまな取引に制限をかけることになるため、注意が必要です。

家族や職場への影響を最小限に抑える方法

PayPayカードやその他金融機関から督促の電話や手紙が自宅に届いてバレてしまう可能性もあるため、家族にバレたくない人は対策が必要です。

ただし金銭状況について正直に話し合うことで、予期せぬ状況が生じた際に理解とサポートを得やすくなる可能性も。

本当に返済が困難な際には、正直に話して解決策を一緒に探ってもらうのも有効な方法といえるでしょう。

職場に連絡がいかないようにするためには、督促の電話があった場合にすぐに対応することが重要です。

一般的に契約者本人へ電話をかけることになっていますが、本人と連絡がつかない場合に職場に繰り返し連絡が入る可能性があるためです。

どこの番号からの着信なのかは調べたらわかるため、繰り返し連絡があると、職場の同僚や上司に借金を疑われるようになるでしょう。

返済計画を早期に立て、督促電話に迅速に対応することで、職場や家族への影響を事前に避けることができます。

債務整理でPayPayカードの問題を解決する

PayPayカードの支払い問題が解決できない場合、債務整理を検討することが一つの解決策です。

債務整理には、任意整理、個人再生、自己破産があり、状況に応じた選択が可能です。

任意整理では、弁護士や司法書士が代理人となり、利息のカットや返済額の減額を交渉します。

個人再生の場合、裁判所を通じて合法的に借金を減額し、返済を続けることができます。

自己破産は最後の手段として考えられ、借金の免除が可能ですが、一定の条件があります。

債務整理のメリットは、返済のプレッシャー軽減、返済計画の再構築、財産の一部を保持しながら借金解消ができる点です。ただし、信用情報に影響を与えるため、専門家のアドバイスを得ながら進めることが重要です。

適切な債務整理を行うことで、PayPayカードやそのほかの金融機関への支払い問題を解決し、経済的な再出発が可能になるでしょう。

債務整理を行う際の手続きと流れ

まずは、法律事務所へ連絡して面談の予約を取りましょう。その後の流れは、以下の通りです。

- 法律事務所で借金額やどのくらい返済が困難かを話す(督促状や借金の総額のわかる書類を持参する)

- 任意整理・個人再生・自己破産のいづれで手続きするかを相談する

- 今後の方針に問題がなければ弁護士や司法書士に依頼する

- 弁護士や司法書士が正式に受任して債権者に受任通知を送付

- 債権者との話し合いまたは裁判所で所定の手続きを行う

- 手続き完了

- 債務整理で決めた支払方法・金額を債権者に支払う(自己破産は借金帳消しのため支払なし)

法律事務所によっては、複数の債権者からの返済をまとめておこなってくれる返済代行をおこなっている事務所もあります。

債務整理を依頼した法律事務所とは長い付き合いになる可能性もあるため、どんなサービスがあるかまで検討して選ぶと良いでしょう。

債務整理後の生活とクレジットヒストリーの再建

債務整理後の生活では、財務的な負担が軽減され、新たなスタートを切ることができます。

しかし、信用情報に債務整理の記録が残るため、約5年〜10年間新規のクレジットカードの取得やローンの申し込みが難しくなります。

この期間は財務管理を見直し、将来的な信用再建に向けて計画的に行動する機会にもなるでしょう。

定期的な収入を確保し、無駄遣いを避け、貯金を積み重ねることが重要です。

信用情報のクリア後は、少額のクレジットを利用して支払い実績を積むことで、徐々に信用を回復させることが可能です。

\借金問題に強い法律事務所に相談/

ライズ綜合法律事務所公式サイト