アコムは、債務整理に応じる可能性が高い消費者金融会社です。

アコムへの返済が苦しい場合、債務整理することで返済の減額が見込めるでしょう。

以前アコムから借り入れていた債務整理者が、再度アコムから借り入れたいなら、アコムとの契約が残っているかがポイントになります。

今回は、実際にアコムの借入を債務整理した人限定で独自アンケートを実施しました。

アコムが実際にどの債務整理に応じたのか、どれくらい返済を減額できたかも本記事でわかります。

借金問題に強い弁護士への無料相談で、アコムからの支払い催促の電話を最短即日で停止してもらえるほか、借金減額の依頼が可能です。

借金が周囲にバレる前に、今すぐ債務整理の相談(弁護士法人響 PR)をしましょう。

借金減額の成功事例有り! 弁護士法人響(PR)

※本記事で紹介しているサービス等にはPRを含みます

アコムで債務整理すると借金を減額できる可能性が高い

アコムは債務整理に応じる可能性が高いため、返済が厳しい状況なら借金を減額するために債務整理を考えましょう。

なにもせず滞納していると遅延損害金も発生して借金が膨らむだけなので、早めの対処が必要です。

債務整理には、以下の4種類があります。

- 任意整理

- 特定調停

- 個人再生

- 自己破産

独自アンケートでは、任意整理をおこなった人が最も多いものの、いずれの債務整理もアコムが応じる可能性が高いとわかりました。

それぞれどのような特徴があるのか見ていきましょう。

債務整理の種類

各債務整理の特徴は、以下のとおりです。

それぞれ借金減額の内容や手続きに違いがあります。

任意整理とは、裁判所をとおさず弁護士や司法書士に依頼して金融会社と直接交渉する手続です。原則返済能力のある人が対象となります。和解すれば利息などを免除してもらい、支払い可能な回数の分割払いにして減額できる可能性があります。

特定調停とは、裁判所で調停委員に間に入ってもらって交渉する手続です。原則返済能力のある人が対象となります。債務者自身が手続をおこなえる点はメリットでもありますが、裁判所出頭は平日のみのため、仕事があると困難です。なお、過払い金が発生していた場合は別の請求手続が必要になります。

個人再生とは、借金を返済できない可能性があることを裁判所に認めてもらい、大幅に減額してもらう手続です。原則安定した収入がある人が対象となります。家などの資産を手放さずに手続きができるため、借金の金額が大きくてすべて返済するのが難しいけれど、手放したくない高価な財産を所有している場合に適しています。

自己破産とは、裁判所を通じておこなう借金をゼロにする手続です。自宅などの資産は手放す必要があります。ただし、ギャンブルや浪費で借金した場合は手続が認められない場合もあります。

アコムでの債務整理者を対象におこなった今回の独自アンケートでは、それぞれの債務整理を選んだ理由として、次のような意見がありました。

- 「利息を膨らませたくなかったので、任意整理を選んだ」

- 「自己破産にすると事故情報が回復するまでの10年がとても長いと感じたので、個人再生にした」

- 「専門部署からのアドバイスで、自分でできると聞いたので特定調停をした」

- 「アコムで借入する前に別の借金があり、消費者センターに相談したところ返済は難しいと判断され、司法書士に相談して自己破産が妥当と判断された」

アンケート結果から、債務整理者は自分の事情に合わせて債務整理方法を選択していることがわかりました。

債務整理のなかでも、裁判所をとおさずに済む任意整理を検討している人が多いため、本記事では任意整理に焦点を絞ります。

アコムの借入を任意整理すると利息がカットされる

繰り返しになりますが、アコムの借入を任意整理すると将来利息(これから支払う予定の利息)をカットしてもらえます。

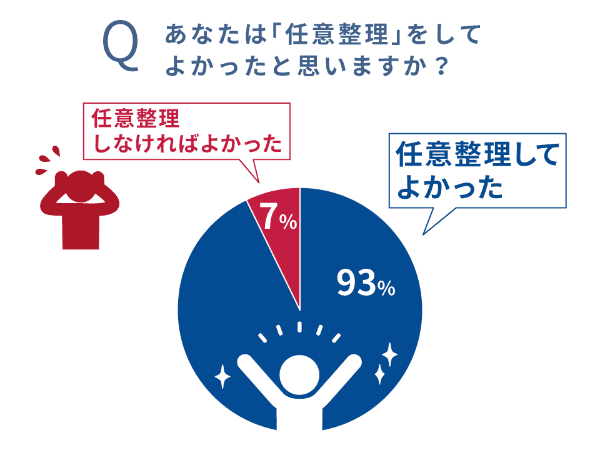

弁護士法人メディアがおこなった任意整理経験者へのアンケートでは、90%以上の人が「任意整理をしてよかった」と回答しました。

任意整理すると月々の返済額や返済総額が減額されるため、完済のめどが立ちやすくなります。

実際、アンケートでは以下のとおり利息がカットされたとの回答がありました。

利息の負担がなくなるだけでも、経済的にも精神的にも楽になります。

45歳/男性/自営業/年収280万円/任意整理

アコムでは100万円ほど借金があり、任意整理をおこないました。リボ払いで利息が膨らむ一方だったのですが、利息をなくしていただきほぼ元金のみになりました。

私の担当者はとても感じがよく、細かなことまで聞いてくださいました。その上で、どんな方法が一番いいのか、考えた提案をしていただきました。

質問にも丁寧に回答していただき、相談して本当に良かったと思いました。

アコムで任意整理するには

アコムで任意整理するには、以下の2点を満たすことが必要です。

- 安定した収入があること

- 3年程度で返済できる見込みがあること

任意整理するためには、一定の収入があり返済能力があることが前提です。

たとえば、借金総額が100万円で毎月3万円を確実に返せる場合、約33ヶ月つまり2年9ヶ月程度で返済できるので条件が満たせます。

またアコムからの借入期間が極端に短いと、返済の意思がないように見られてしまい、状況によっては任意整理に応じてもらえない場合がある点に注意しましょう。

必要条件を満たせず任意整理が難しい状況なら、ほかの債務整理を考えましょう。

\何度でも相談無料/

アコムで任意整理するメリット

- 利息がカットされる

- 督促が原則ストップする

- 家や車などの資産を残せる

- 裁判所に提出する書類もなく、会社や家族に知られる心配がほぼない

- 弁護士がアコムと交渉してくれるので時間や労力が少なくて済む

アコムで任意整理した場合、利息がカットされて返済が楽になるのが大きなメリットです。

任意整理を弁護士や司法書士に依頼すれば、即日〜数日でアコムからの督促が止まるため、精神的な負担を大幅に減らせるでしょう。

加えて、任意整理は裁判所をとおさないため、ほかの債務整理に比べて準備が簡単なことや第三者に知られる心配がないことも大きなメリットになります。

独自アンケートでは、以下の回答がありました。

33歳/男性/清掃作業員/年収270万円

1番のメリットは、やはり利息がなくなったことです。それだけで、返済に対して向き合う気持ちがかなり変わったと思っています。

33歳/男性/バー店員/年収200万円

アコムでは40万円借金があり、任意整理をおこないました。任意整理後は、月の支払いが25,000円→11,000円程度まで減額されました。

毎月の支払いに追われていたのですが、計画的に対応でき、生きていくことに余裕を持てるようになったのが大きなメリットです。

アコムで任意整理するデメリット

- ブラックリストにのる

- アコムやアコムの提携先金融機関での取引ができなくなる可能性がある

- 遅延損害金はカットされない可能性がある

任意整理した場合、ブラックリストにのってしまうのが大きなデメリットです。

「ブラックリストにのる」とは、信用情報登録機関に「事故情報」として登録された状態を指します。

ブラックリストの影響は幅広く、登録されている間はクレジットカードを作ったり、ローンを組んだりできません。

一定期間(任意整理の場合は完済から5年程度)経過すると、ブラックリストから消去されます。

アコムは三菱UFJ銀行をはじめとする、銀行のローン保証会社です。

30ほどの銀行が対象となるため、任意整理後はアコムだけでなく、提携先の銀行でもお金を借りるのが難しくなる可能性があります。

またアコムは利息のカットには応じても、遅延損害金のカットには応じない場合もあると覚えておきましょう。

ただし、アンケートでは遅延損害金がカットされたケースもありました。

アコムの債務整理者が再契約するのは難しい

アコムで任意整理すると、それ以降アコムと再契約して借り入れるのは難しくなります。

- 任意整理した時点で、アコムと強制的に解約になっている場合がある

- アコム内でのブラックリストに入っている可能性がある

独自アンケートでも、実際に債務整理後にアコムの契約が解約になった人がいました。

解約状態の場合、アコムで借り入れるためには再契約する必要があります。

アコムで債務整理後に再契約したい場合

アコムで債務整理後、信用情報機関のいわゆる「ブラックリスト」に登録されている約5年間は、どこからも借入できません。

そのため信用情報機関に登録されている信用情報が回復されたら、アコムで再契約できる可能性があります。

信用情報の回復後に再度アコムから借り入れたい場合は、まず契約状態を確認しましょう。

契約が継続されているか問い合わせる

アコムに電話またはチャットで直接問い合わせて、自分が契約中か確かめましょう。

| 受付窓口 | 連絡先 |

|---|---|

| アコム総合カードローンデスク (平日9:00~18:00) | 0120-629-215 |

| チャット (平日9:00~18:00) | ログインページ |

債務整理して借金を完済したからといって、契約が自動的に解消されるとは限りません。

以前の契約が継続されていて有効な場合は、以前のとおりその契約で借り入れられます。

再度契約を申し込む場合はアコムの審査がある

再契約を希望する場合も新規申し込みと同じ手続となり、アコムの審査を受けます。

アコムの審査基準に満たない場合は、再契約は難しいでしょう。

- 過去にアコムで債務整理している

- すでに他社から収入の1/3に近い額で借入がある

- 他社で滞納した、債務整理したなど問題のある信用情報が残っている

アコムの審査にとおらず再契約できない場合は、ほかの金融機関からの借入や、すでに返済に困難を抱えている場合は債務整理など、別の解決策を検討しましょう。

アコムの債務整理に関するよくある質問

アコムで債務整理しようとした際に、多くの人が抱く疑問をまとめました。

アコムで任意整理後は口座凍結される?

アコムで任意整理することで、銀行口座が凍結される可能性があります。

口座凍結される可能性があるのは、アコムだけでなく、アコムが保証会社になっている銀行ローンからも借金をしている場合です。

アコムが保証会社になっている銀行は、アコムによって公開されています。

たとえば三菱UFJ銀行からも借り入れていた場合、アコムで任意整理すると三菱UFJ銀行の口座が凍結される可能性があります。

アコムと関係のない銀行口座は凍結される心配はありません。

独自アンケートでは、銀行口座が凍結されたという回答はありませんでした。

しかし念のため、任意整理に取り掛かる前にアコムの提携先金融機関を確認しましょう。

アコムの借金の減額の可能性診断(シミュレーション)ってできる?

アコムの債務整理を検討するとき、すぐにできる手軽な方法として法律事務所や司法書士法人が提供している無料の「Web減額の可能性診断サービス」があります。

基本的に24時間受け付けており、自分の借金について簡単な質問に答えると、減額可能かどうか診断してくれるサービスです。

診断結果を受け取るためにはメールアドレスや携帯電話番号などの情報を入力する必要がありますが、診断サービスを受けたからといって申し込む義務はないため、気軽に受けられます。

\借金問題に強い/

債務整理を始める最初のステップとして無料の減額の可能性診断サービスを受けて、その結果を見てから、弁護士や司法書士に相談するとスムーズでしょう。

アコムの債務整理中に新たに借り入れられる?

アコムで債務整理しているときに、アコムからさらに借入をするのはほぼ不可能です。アコムに限らず、債務整理に着手した段階で消費者金融からの借入はできなくなる可能性が高いでしょう。

独自アンケートでも、債務整理を経てアコムから新たに借り入れた人はいませんでした。

債務整理してアコムが解約になったという回答もあり、債務整理を始めるとアコムからの借入がほぼできない状態になるといえます。

アコムの借金問題に取り組み債務整理者として自分のための行動を

支払いに苦しむほどの借金は、生活に直結する切実な問題です。

アコムは債務整理に応じる可能性が高いため、放置せずに行動を起こすことが大切です。

自分で悩むより、今後の生活を立て直すためにも弁護士や司法書士などの専門家に相談しましょう。

何度でも相談無料の事務所なら、納得するまで依頼するかどうか検討できます。

\全国◎何度でも相談無料/