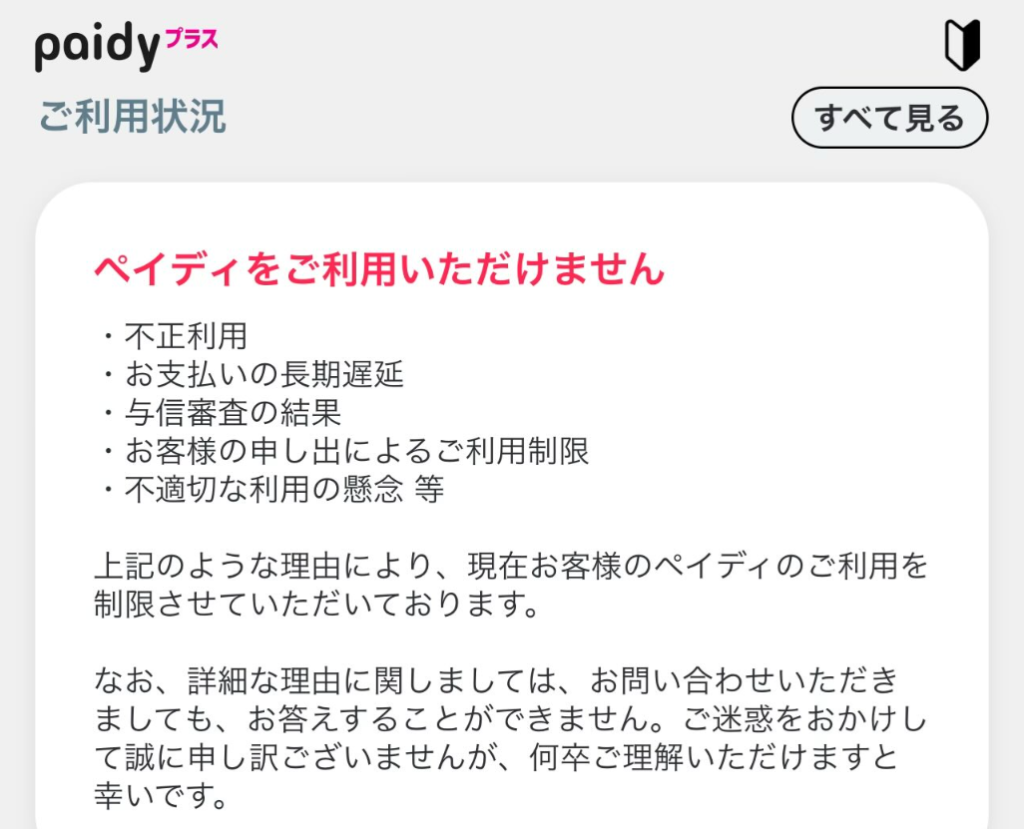

ペイディは支払いが1日でも遅れると、急に使えない状態、アカウントが利用停止することがあります。

画像引用:X

ただし、原因に応じた対処をすれば復活ができます。

ペイディが利用停止になる原因は、「支払おくれ」「与信審査落ち」「不正利用」「自分での停止設定」「ペイディカードのサービス終了」の5つです。

ペイディが利用停止になる原因・対処法・解除までの目安期間

| 利用停止の原因 | 対処法 | 解除までの目安日数 |

| 支払遅れ | 未払い金を支払う | 3~5日 |

| 与信審査落ち | 信用情報の回復を待つ | 個別の与信審査回復後 |

| 不正利用の疑い | カスタマーセンターに連絡して調査を依頼する | 調査完了後 |

| 自分での利用停止設定 | My Paidyにログインし利用停止の解除設定をする | 即時解除 |

| ペイディカードのサービス終了 | 2025年9月で終了。アプリの利用などの切り替える | – |

利用停止で最も多い原因は支払い遅れです。

SNSなどで「支払いが1日遅れたらペイディが利用できなくなった」という実際の声もあり、早めの対処が必要です。

未払い金を支払えば数日で利用停止が解除されるので、My Paidyで支払状況を確認しましょう。

「支払いたいけれど今すぐには現金が用意できない」などの場合でも対処法はありあmす。カスタマーセンターへの相談や分割払いへの変更など具体的な方法をペイディの支払いができないときの対処方法で詳しく解説しています。

本記事では、ペイディが加盟している信用情報機関(CIC)、ペイディの利用規約、実際に利用停止になった人の口コミやを元に、利用停止の原因と解除方法を紹介します。(2026年3月時点の情報)

Paidyの滞納をし続けてしまうと、信用情報機関に通称「ブラックリスト」として登録され、利用中のクレジットカードの停止や新規ローンの審査に通らないなどのペナルティが生じます。

「家賃やクレジットカードの支払いで自由に使えるお金がほとんどない。」

という方は、これから生活を立て直すためにも、プロミスの無利息期間を利用しましょう。

\ 最短3分で借入※ /

はじめての契約なら最大30日間利息0円!※※

※:お申込み時間や審査によりご希望に添えない場合がございます。

※※:メールアドレス登録とWeb明細利用の登録が必要です。

※本記事で紹介しているサービス等にはPRを含みます

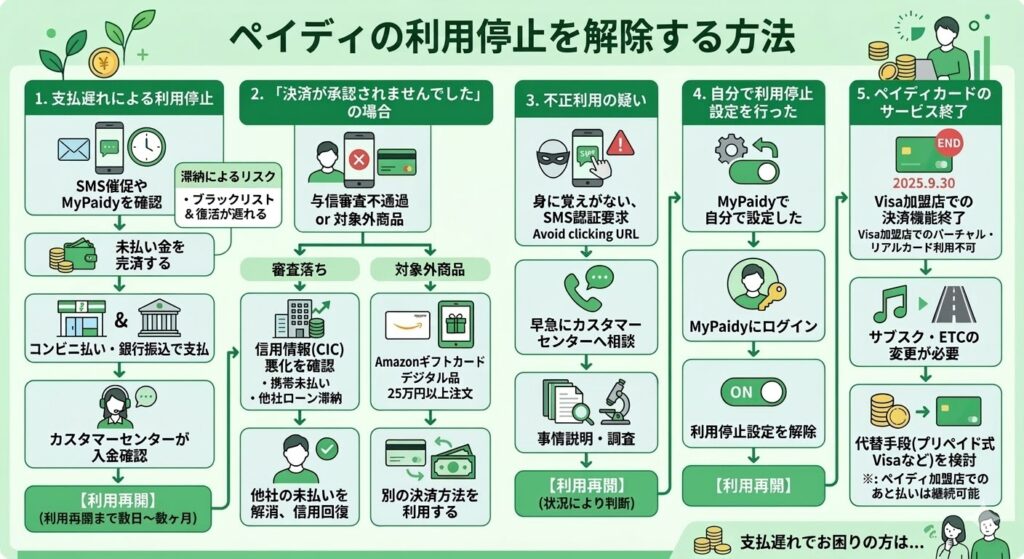

ペイディの利用停止を解除して復活する方法

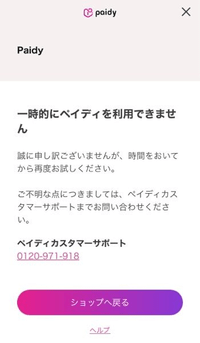

ペイディ側では利用停止の理由を利用者に開示しないため、身に覚えがない場合は戸惑ってしまう事でしょう。

ペイディが利用停止してしまう原因と解除方法は、以下の通りです。

- 支払遅れによる利用停止の場合は、早急に支払をしてカスタマーセンターに入金を確認してもらう

- 「決済が承認されませんでした」と表示された場合はペイディ以外の支払が遅れていないか確認する

- 不正利用されていた場合はカスタマーセンターに事情を話す

- 自分でペイディの利用停止設定を行っていた場合はマイページから利用停止設定解除を行う

- ペイディカード(クレジットカード機能)が終了したため、代替手段を探す

上記の利用停止を解除し復活するためのフローチャートを作成しました。

フローチャート1.の支払いによる利用停止で「支払えない…」と困っている場合は、ペイディの支払いができないときの対処方法を読んで、支払えない状況から抜け出す方法を試してみましょう。

支払い遅れによる利用停止を解除する方法

支払遅れによる利用停止を解除するには、未払い金を支払う必要があります。

ペイディは電話番号とメールアドレスを持っていれば使用可能であり、クレジットカードやカードローンの審査が通らない人でも使えるのが大きな魅力です。

支払回数も最大で12回払いまで分割手数料無料で支払えるため、ついつい購入金額が大きくなってしまう事もあるでしょう。

支払遅れが原因の場合、メールやSMSに催促の連絡が届いています。MyPaidyからも支払状況の確認が可能です。

「支払期日が過ぎています」という表示が出ていたら、支払遅れで一時停止している可能性が高いといえるでしょう。

もし、きちんと利用代金が引き落とされており支払遅れではない場合は、不正利用による利用停止の可能性も考えられます。

滞納によるペイディの利用停止から再開まで

ペイディが一度利用停止になってしまった場合でも、きちんと支払を完済すれば後ほど利用停止が解除されます。

どれぐらいというのは期間でしょうか…?

Twitter

期間は3ヶ月ぐらいですかね?

Paidyは私の体感だと結構緩いので、滞納して利用停止してても完済したらすぐ使えるようになるイメージです。(私がそうだったわけで皆がそうとは言えませんが)

あと、職場に連絡は行きません。Paidy登録する時に職場の連絡先なんて入れてないと思うんで👍

私は過去2,3ヶ月滞納していた事があり、3,4ヶ月前に完済しました。

paidy滞納について|YAHOO!知恵袋

完済後すぐに1万弱の商品を購入しようとしたら利用出来ませんと表示されましたが、さっき試しに1000円弱の商品を購入してみたら利用出来ました。

完済してから間もない状態なら利用できなくなってると思うので、しばらく日にちを空けてからもう一度試してみては?

人によって期間はまちまちですが、上記の事例をみてみると完済から利用停止解除まで数日から数か月程で利用停止が解除される印象です。滞納期間が長くなると復活までの期間が遅くなるのに加え、ブラックリストへの登録などのリスクも生じます。

今後もペイディを利用していきたい人は、支払が遅れても諦めずに早急に返済していくのが得策でしょう。

ペイディの利用停止を早急に解除したい場合には、下記のとおりコンビニ支払いか銀行振込で支払いをしてください。

早急に利用解除をするための支払方法はコチラ

コンビニで支払う場合の手順

- ペイディアプリを開き「お支払い」ボタンをタップ

- 支払をしたいコンビニのロゴをタッチ

- バーコードを店員に見せ支払い

ファミリーマートで支払いの場合は、店内のマルチコピー機での入力作業が必要になります。

メール・SMSで案内されているファミリーマート用支払番号をコピー機に入力して発券後レジで支払いをしてください。

銀行振込で支払う場合の手順

- MyPaidy・メール・SMSに記載されている「お客様専用振込口座」を確認する

- 各銀行へ行き振込口座番号を入力

あとは支払の結果が反映されるのを待てば利用が利用停止は解除されます。

通常であれば3日〜5日程で支払結果が反映されます。

少しでも早く利用停止を解除したい場合には、カスタマーセンター(0120-971-918)まで費用を支払った旨の連絡をしましょう。

その後、入金が反映されているかカスタマーセンターで確認がとれたら、ペイディで利用停止を解除してくれます。

通常であれば、前月の支払代金は翌月の1日〜10日までの間に支払いを行います。

支払期日を過ぎている場合はSMSに支払を催促する旨の文章が届いているため、内容を確認して金額を支払いましょう。

「もう次は支払い遅れをしたくない」という人は口座振替での支払がおすすめです。

引き落とし用銀行口座を設定しておくと、毎月利用代金を自動的に引き落としてくれます。

自分で銀行やコンビニに支払に行く手間がなくなり、支払い忘れも防止できるでしょう。

代金が引き落とされたかどうかは設定した銀行口座の履歴を見ると確認できます。

引き落とし口座の残高がなくなると引き落としできないため、口座の残高不足には気を付けましょう。

ペイディの自動引き落としは毎月12日で、19日には引き落としが明細に反映されます。

ただ「ペイディの利用はしたけど、どうしても現金がなくて支払えない」といった場合もあると思います。

そんな時にはペイディの支払いができないときの対処方法を確認して、実行できる方法があればその方法を使いペイディで支払をしましょう。

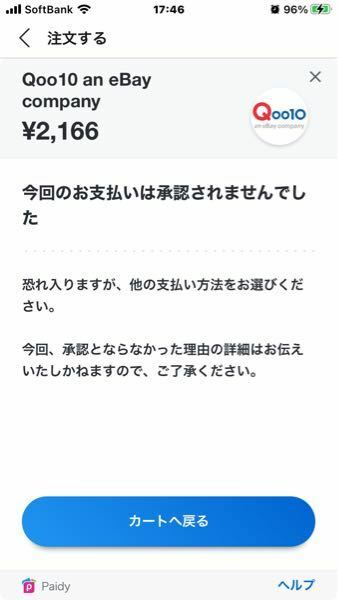

ペイディ利用時に「決済が承認されませんでした」と表示された場合

与信調査で審査が通らなかった場合や、決済対象外商品の場合は決済が承認されないことがあります。

今までは支払えていたのに、急に決済が行われないと不安になりますよね。

ペイディでは、都度利用の与信審査が行われています。

第2条(本サービスのご利用)

ペイディ利用規約|paidy

(中略)

6.前項の「ご利用上限金額の確認」にご登録いただいた利用者については、ご利用上限金額内で1か月間の予算(利用予定金額)を利用者自身が設定することができます。ただし、ご利用上限金額はあくまで目安であり、当社はご利用上限金額のご利用を確約するものではなく、ご購入手続きの都度与信審査を行いますので、与信審査結果によってはご利用上限金額の範囲内でもご利用をお断りすることがございます。

ペイディの加盟している信用情報機関(CIC)での信用情報が悪化した事が原因の1つと考えられます。

- 携帯利用代金の未払い

- カードローンの未払い

- クレジットカード代金の未払い

- 住宅ローンやマイカーローンなどの未払い

上記の滞納を続けていると、金融機関は信用情報機関にその情報を登録します。

そのため、与信審査の際に信用情報に延滞情報が載ってしまった場合は、与信審査が通らなくなってしまうのです。

今までは購入できていた商品でも与信審査の際に信用情報が変わっていたりすると決済が承認されなくなってしまうため、注意が必要です。

その他の原因として、ペイディ決済対象外の商品の場合はペイディでの決済が利用できません。

- Amazonギフトカード

- KindleやAmazon Music Unlimitedなどの一部のデジタルコンテンツ

- 提携ネットスーパー(ライフ、バロー、成城石井)の注文品

- Amazonフレッシュでの注文商品

- 定期お得便

- 海外配送

- 25万円以上の注文

- Amazonビジネス本

他のペイディサイトでも対象外商品であれば、ペイディの使用はできません。

ペイディ後払いでの注文可能な対象品か再度確認して、対象外商品であれば別の決済方法を使用しましょう。

不正利用によりペイディが一時利用停止にしている場合

ペイディでは不正利用されていると判断した場合も利用停止にする場合があります。

2020年頃にペイディとフリマアプリのメルカリを利用した詐欺事件が発生しました。

メルカリとペイディを利用した不正利用事件の概要

メルカリ等フリマアプリで無在庫出品をし、購入したユーザーの氏名と住所を悪用してペイディ後払いで商品を注文する。出品側はメルカリの販売代金だけを取得できる。購入したユーザーがメルカリに支払った代金とは別に、後日ペイディから商品の請求代金が送られて二重に代金を払わされてしまうといったトラブル。

トラブル後、ペイディではSMSによる本人認証を行わないとログインができない仕様になったことで不正利用事件は収束しています。

ペイディはメールアドレスと電話番号があれば利用できる利便性の高さが利点ですが、反対にメールアドレスと電話番号を知られてしまうと悪用されてしまう危険性もあります。

- メールアドレスを知っている人が不正利用したい携帯を操作してペイディにログイン(SMS認証)

- ペイディで商品を購入

- 商品だけ受け取り、買取業者で現金化

- 購入代金だけ後に請求がくる

上記の様な状況は起こりにくい事かもしれませんが、「商品購入の際にこちらの操作が必要なので携帯を操作させてほしい」と言われた場合は注意が必要です。

必ず自分で操作して手続きをしましょう。

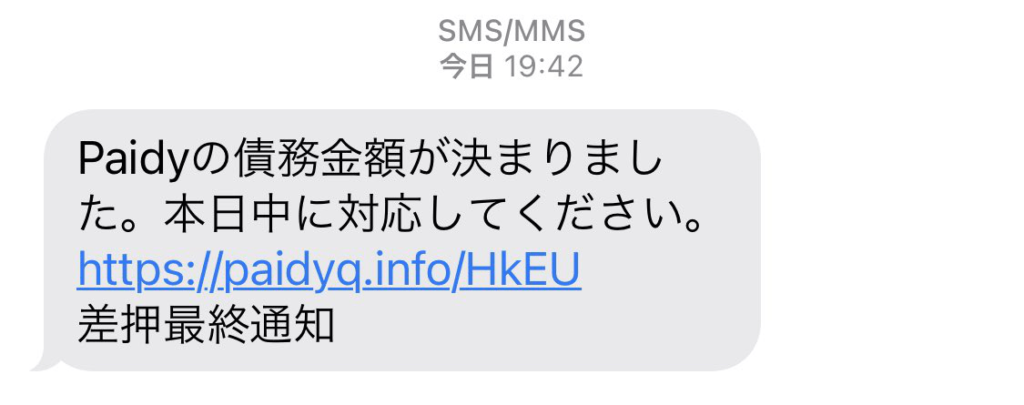

不正利用の際は利用停止にはなりませんが、突然ペイディを名乗ったSMSが届く可能性があります。

上記の様なURLをクリックしてしまうと詐欺サイトに飛んで自分の個人情報やクレジットカード情報などを抜き出されてしまうため、絶対にURLに飛ばないようにしてください。

詐欺SMSか確認するには、まずMypeidyで利用代金が未払いになっていないかを確認しましょう。

きちんと支払状態になっていれば問題なく利用できます。

それでも心配な場合は、カスタマーセンターに電話して事情を話しきちんと利用ができるかを確認してもらうと良いでしょう。もし、「滞納していないのに使えない」、「なぜか突然ペイディが使えない(承認されない、決算できない)」といった状態になった場合は、不正利用の可能性も考えられるため早急に対応しましょう。

過去に自分でペイディの利用停止設定を行った場合

前述したとおり、不正事件で心配になりペイディの利用停止をした人や、ペイディを利用しすぎて返済額が大きくなり、戒めに利用停止を行った人もいるでしょう。

自分で利用停止を行った場合は、Mypeidyにログインを行い利用停止設定を解除するとまた利用が再開されます。

ペイディカード(バーチャル・リアル)のサービス終了と代替手段

画像引用:ペイディ公式サイト

ペイディカード(バーチャルカードおよびリアルカード)は2025年9月30日にサービスを終了しました。ただし、ペイディのあと払い機能はこれまで通り利用できます。

「ペイディが使えなくなった」と感じている人のなかには、このサービス終了が原因のケースも少なくありません。終了したのはVisa加盟店でクレジットカードのように使えるカード機能のみであり、ペイディ本体の後払いサービスは継続しています。

使えなくなった機能と継続して使える機能

| 機能 | 利用可能の可否 |

| Visa加盟店でのオンライン決済(バーチャルカード) | |

| 実店舗でのタッチ決済(リアルカード) | |

| サブスクリプション・ETCの支払い登録 | |

| ペイディ加盟店でのあと払い(Amazon・SHEIN・Qoo10等) | |

| 3・6・12回あと払い(分割手数料無料) | |

| ペイディあと払いプランApple専用 | |

| コンビニ払い・口座振替・銀行振込での支払い |

ペイディカードの終了で影響を受けるのは、Visaカードとしての決済機能のみです。ペイディのその他のサービスはすべて継続しています。

一方、ペイディカードをサブスクリプションやETCの支払い方法として登録していた人は、別のクレジットカードへの変更が必要です。変更が間に合わないと、サービスの利用停止や未払い扱いになる可能性があるため、早めに対応しましょう。

また、リアルカードを持っている場合は、ハサミを入れたうえで安全に廃棄してください。

ペイディカードの代わりに使える決済手段

ペイディカード終了後も、用途に応じた代替手段があります。

Amazonや楽天市場などペイディ加盟店でのオンラインショッピングであれば、これまでどおりペイディのあと払いを利用できるので、わざわざ代替手段を探す必要はありません。

問題になるのは、ペイディ非加盟のVisa加盟店で後払い決済を使いたい場合です。審査なしで使えるプリペイド式のVisaカードを検討するのがひとつの選択肢でしょう。

ただし、支払いのために新たな後払いサービスを増やすと管理が複雑になり、滞納リスクも高まります。すでにペイディの支払いが遅れている状態であれば、まずは現在の未払いを解消することを優先してください。

ペイディの支払いができないときの対処方法

ペイディで支払いが難しい場合の対処方法は、以下の通りです。

- 日雇いバイトをする

- 不用品をリサイクルショップや買取り専門業者に売却する

- カードローンで新規借り入れをする

- 質屋で品物を預けてお金を借りる

- 家族や友人からお金を借りる

- 債務整理で他の借金を減らしてペイディの支払いに当て

- 保険の契約者貸付を利用する

- 定期預金の自動貸付を利用する

- 給与前払いサービスを利用する

ペイディの他にも返済に追われて、支払はしたくても期日までに資金が用意できないという月もあるでしょう。

できるだけ延滞したくないという人に向けて、有効な対処方法をまとめました。

日雇いバイトをする

どうしても給料だけでは返済できない場合には、単発でOKな日雇いバイトをすると臨時資金を獲得できます。

1日バイトに時間を充てられるなら、イベントスタッフや工事現場作業などの肉体労働作業は高時給です。

3時間〜4時間以内でのバイトであれば、検品やお菓子の箱詰め、シール貼りなど軽作業がおすすめです。

単価は低めになりますが、空いた時間に入れます。

自分の職歴や資格を持っていれば、高時給が臨めます。

日払いOKの職種もあるため、希望に合わせて様々なバイトを経験してみるのもいいかもしれません。

不用品をリサイクルショップや買取専門業者に売却する

売却しても構わない物であれば、買取り専門業者やリサイクルショップで売却するのも有効です。

買取りは借り入れではないため、お金を返済する必要がないのがメリットです。

1つだけでは値がつかないものも複数持ち込むと売却代金を上げてくれるなど臨機応変に対応してくれるのも魅力。

リサイクルショップであれば約30分程で査定がでて資金を用意してくれます。

ただし、買取価格は向こうの言い値なので希望の金額に到達しないかもしれない点には注意が必要です。

返済までに時間の余裕がある場合は、メルカリなどのフリマサイトで自分の言い値で買ってくれる人を探すのも良いでしょう。

リサイクルショップと違い、商品に自分で値段を設定でき返済金の目途を立てやすくなります。

目的や用途に合わせて不用品の売却場所を決めると、効率よく資金を獲得できるでしょう。

カードローンで借り入れする

カードローンで借り入れをして、ペイディの支払い金に充てる方法です。

Webや自動契約機などから審査を行い、審査に通れば借り入れが可能です。銀行でもカードローンは作れます。

カードローンの中には初回契約の際に無利息で借り入れできる会社もあります。

| プロミス | アイフル | SMBCモビット | アコム | レイク | |

|---|---|---|---|---|---|

| 金利 | 2.5%~18.0% | 3.0~18.0% | 3.0~18.0% | 3.0~18.0% | 4.5~18.0% |

| 無利息期間※1 | 最大30日※5 | 最大30日 | – | 最大30日 | 最大30日 |

| 最短融資スピード | 3分※2 | 14分※3 | 15分※4 | 30分 | 25分 |

| 特徴 | 最短3分融資 | 匿名でできる1秒審査 | 返済でVポイントがたまる! | カード発行不要でバレにくい | セブン銀行ATMですぐ引き出せる! |

| 申し込み | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら |

※1:無利息期間は新規ご利用の方に限ります。

※2:お申込み時間や審査によりご希望に添えない場合がございます。

※3:申込状況によってはご希望に添いかねます。アイフルの貸し付け条件について詳しくはこちら。

※4:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※5:メールアドレス登録とWeb明細利用の登録が必要です。

審査が通れば最短で即日融資可能なのも大きなメリット。すぐに現金を用意したい時に活用できます。

しかし、借り入れには審査が必要なため、ブラックリストに載ってしまっている人だと審査に通るのは難しいといえます。

また、返済期日までには返済が必要な点にも注意して、借り入れをしましょう。

質屋に品物を預けてお金を借りる

ブランドバッグや高級腕時計など中古市場で価値がある物を持っている場合は、質預かりでお金を借りるという方法も有効です。

- スマートフォン(特にapple製品)

- ゲーム機

- 宝飾品

- ブランドバッグ

- 商品券

- 家電製品

- 楽器

- 一眼レフカメラ

その他少額であれば高級品でなくても問題ありません。人気のあるフィギュアなどでも預かってもらえる場合もあります。

質屋の場合は質草を担保にお金を貸してくれるため、審査なしでお金を借りられます。査定が終われば即日融資(最短15分〜)が可能です。

さらに、返済ができなくても品物が質屋の物となり売却されるだけなので催促電話などは来ません。

返済金が用意できないけど品物は取られたくない場合は、事前に相談して利息のみ支払えば質流れは回避できます。

ブランド品を所持しており、手放したくはないけれど今すぐに現金が必要な人は1つの方法として検討してみてください。

質預かり・・・品物を質屋に預けてお金を借りること。預かり期間は基本的に3ヶ月

質草・・・預かってもらう品物のこと

質流れ・・・返済ができないと品物の所有権が質屋に移り品物を売却されること

家族や友人から現金を借りる

カードローンや銀行からの借り入れが難しい人は家族や友人に頼んで、お金を借りるのも1つの手です。

金融機関と違い話し合って金額や返済期間を柔軟に対応してもらいやすいため、いざという時に大きな助けとなります。

借用書を用意するなど、返す意思がある対応をとると信用してもらいやすいでしょう。

ただし、お金に困っているからと見ず知らずの人からSNSなどでお金を借りる「個人間融資」は危険なため絶対にやめてください。

自分が信頼する人に頼んで、返済も約束通り行い信頼関係を維持しながらお金を借りる事が大切です。

債務整理で他の借金を減らしてペイディの支払いに当てる

借金を減らして支払い資金を確保するには、債務整理が有効です。

債務整理とは、法律で本人への督促を停止する事が出来きる方法であり、弁護士や司法書士に依頼して利息のカットや借金額の減額または免除が可能です。

そのため、複数社からお金を借りている、または自分に返すには困難な金額の借金があるという人に向いています。

債務整理には任意整理、個人再生、自己破産の3種類があり、借金額や依頼者の希望に合わせて選択可能です。

各債務者と交渉をして利息や遅延損害金の免除をお願いする方法。

メリット

- 依頼費用が安い

- 債務整理をする債権者を選択できる

- 債権者からの催促電話や書類が停止する

デメリット

- 信用情報機関に登録される(ブラックリストに載る)

- 元本部分の減額や免除はできない

裁判所を通さず、比較的手軽に行えるため3つの債務整理の中で最も行われている債務整理方法です。

裁判所を通じて債権者に借金額の大幅な免除を求める方法。最大1/5〜1/10まで元本を減額できる

メリット

- 借金額が1/5〜1/10まで減額できる

- 家や車は手放さないで手続きが可能

デメリット

- 信用情報機関に登録される(ブラックリストに載る)

- 100万円以下の借金には使用できない

- 官報に氏名と住所が公開される

- 依頼費用が高額

自分の財産もほとんど手放す必要があるため、借金減額でも支払不可能な人や無職の人向けの方法です。

裁判所を通じて借金額の免除をする方法。ただしほとんどの財産は手放さないといけません。

メリット

- 借金が全額なくなる

デメリット

- 依頼費用が高額

- 信用情報機関に登録される(ブラックリストに載る)

- 官報に氏名と住所が公開される

- 家や車は手放す必要がある

自分の財産もほとんど手放す必要があるため、借金減額でも支払不可能な人や無職の人向けの方法です。

自分にどの方法が向いているか分からない場合は、借金減額の可能性診断(シミュレーション)なども用意されているので、利用しながら債務整理を検討していきましょう。

従業員貸付制度を利用する

勤続年数5年以上の正社員は、従業員貸付制度が利用できます。

| 勤続年数 | 貸付上限金額 | |

|---|---|---|

| 一般社員 | 5年以上 | 20万円 |

| 10年以上 | 50万円 | |

| 15年以上 | 70万円 | |

| 20年以上 | 100万円 | |

| 管理職以上 | 10年以上 | 100万円 |

実際には、会社ごとに上限金額が変わります。

金利は法律で年度ごとに変わり、2022年度は0.9%です。

民間カードローンなどよりも低金利で貸付してくれ、審査も特にありません。

自分と会社とのやりとりでおこなわれるため家族にバレにくいのもメリットです。

しかし、従業員貸付をしていない会社も多いので、気になる場合は自分の会社で貸付が行われているかを確認してください。

定期預金の自動貸付を利用する

定期預金を持っている人は、その資金を担保としてお金を借りられます。

ゆうちょ銀行や三菱UFJ銀行などで借り入れが可能です。

| ゆうちょ銀行 | 三菱UFJ銀行 | |

|---|---|---|

| 最大融資金額 | 預金の90%(最大300万円) | 預金の90%(最大200万円) |

| 貸付期間 | 2年 | 毎月2月8月の普通預金利払い日 |

| 貸付金利 | 定額貯金が担保の場合 返済時の約定金利+0.25% 定期貯金が担保の場合 預入時の約定金利+0.5% | 定期預金の約定利率+0.5% |

貸付のため毎月金利が発生する点には注意が必要ですが、自分の預金を担保としているため審査の必要もなく、ブラックリスト入りしている人でも借り入れできます。

ただし、返済期間までに返済が間に合わなかった場合は、定期預金から借り入れ分と利子が差し引かれた分しか戻ってきません。

また、預金額を超えた貸付が行われると通帳にマイナスで表示され、家族に怪しまれてしまいます。

預金額で家族にバレたくない人は、慎重に借り入れ額を検討しましょう。

保険の契約者貸付制度を利用する

保険契約をしている場合、保険の解約返戻金を担保としてお金を貸してもらえる制度です。

自分の保険を担保としているため、審査もなく申請後最短当日には資金が手に入ります。

返済期間も定められていないため、保険の満期までの間に自分の好きなタイミングで返済可能です。

ただし、借りている金額と利息が解約返戻金の金額を超えてしまうと保険契約が解除されてしまうため注意してください。

給料の前払いサービスを利用する

給与前払いサービスとは、自分がすでに働いた分の賃金を給料日前にもらえるサービスです。

会社で働いた分の対価として支払われるもののため、借金には当たらず審査もありません。

申請後最短翌日にはお金が支払われるため、すぐに現金を用意したい時に効率的です。

ただし、前払いを導入している会社のみしか利用手できないため、利用したい場合は会社に問い合わせてみましょう。

ペイディの支払い滞納は何ヶ月までなら大丈夫?

結論をいうと、ペイディを1日でも滞納してしまうとアプリが利用停止になる可能性があるため、滞納はしないほうが良いでしょう。

ペイディは手軽に商品購入代金を翌月まで延ばせるためとても便利なアプリです。

しかし、ペイディは貸金業登録をして運営している金融機関であるため、支払いを滞納するとクレジットカードやカードローンのようにペナルティが発生します。

信用情報機関とも提携しているため、延滞を続けていると信用情報機関に滞納情報を登録され、クレジットカード審査などにも影響が及びます。

しかし、そうはいっても支払確認を見逃してしまって支払期日を過ぎてしまった!という場合もあるでしょう。

「数日間だけでも滞納したらブラックリストに載ってしまう?」「ペイディで滞納すると裁判所から書類が届くって言われているけどいつ頃?」などの不安もあるはず。

以下で具体的な日程を詳しく説明していきます。

ペイディの支払い遅れから利用停止、ブラックリストに登録されるまでの流れ一覧

ペイディの支払いが遅れたら、以下のような流れでブラックリストへの登録まで進む可能性があります。

| 滞納期間 | リスク |

|---|---|

| 1日〜1週間 | ペイディで支払いができなくなる(利用停止) 信用情報が登録される 遅延損害金や回収手数料が請求される |

| 1週間〜1ヶ月 | SMSや電話で督促される 督促状が届く 信用情報が登録される |

| 2ヶ月〜 | ブラックリストへ登録される可能性 弁護士から督促される 強制退会や残高一括請求になる 裁判・差し押さえなどの訴訟のリスクが生じる |

滞納が発生した場合、「いつまでなら支払いが遅れても大丈夫」といった期間はありません。たとえ、ペイディが使えなくなっていない場合でも、順次対応が進んでいくため、気付いたら直ぐに対応するようにしましょう。

ペイディの支払いを滞納すると、1日後に利用停止

ペイディの未払いが発生すると、翌日には利用停止される場合があります。

わたしそれ1度、1日支払いおくれただけで問い合わせして次回もpaidy使おうと思ったら利用停止されたwww

Twitter

実際にはペイディ側で未払いが確認される日数はバラバラであり、数日は使い続けられている人もいます。

しかし、遅くとも数日後には商品を購入しても利用が停止され利用ができない状況となります。

会員規約でも未払いによる利用停止をする事が明記されています。

9条(禁止事項)

ペイディ会員規約|paidy

1.利用者はご自身または第三者を利用して、以下の(1)~(8)の行為を行ってはならないものとします。

(1)申込みに際して虚偽の申告をする行為

(2)意図的な未払い等の詐欺的な行為

(3)架空もしくは虚偽の内容の取引

(4)情報を改ざんまたは悪用した取引

(5)合理性に欠き、著しく不自然な取引

(6)換金を目的とした商品購入等または犯罪による収益を対象とする商品購入等、本サービスの利用が不適当もしくは不審な行為

(7)その他の違法行為や当社または販売店に対する法的な限度を超えた不当要求行為

(8)本規約に違反する行為

2.利用者が、上記の(1)~(8)の行為を行った場合、もしくは行うおそれがあると当社が判断した場合、当社は、本サービスのご利用をお断りできるものとします。この場合、利用者は、当然に期限の利益を失うとともに、当社に対する一切の未払債務を直ちに支払うものとします。

わざと支払に遅れた場合ではなくても、ペイディ側で「意図的な未払い」と判断されてしまえば、利用は停止します。

利用停止をされたくない場合は、支払が遅れる前、または支払遅れに気づいた時点ですぐにカスタマーセンターに連絡して事情と支払う意思を示してください。

ペイディ側で利用停止を止めてくれる可能性があります。

今すぐに支払えなくても「〇日までに支払える」と支払う姿勢を見せることが大切です。

![]() 「自由に使えるお金がない」という方には、プロミスの無利息期間を利用して次回の収入で立て直すことをおすすめします。

「自由に使えるお金がない」という方には、プロミスの無利息期間を利用して次回の収入で立て直すことをおすすめします。

WEB完結で郵便物は一切なしなので、周りに知られることなく取引可能です。

1回の支払い遅れでもCICに登録される

ペイディでは1回でも未払いが起こると、信用情報機関に延滞情報を載せる可能性があります。

まだブラックリスト入りとまでは行かない状態ですが、信用情報機関に支払い状況が登録されることにより、信用情報が悪化している状況であるといえます。

ペイディは信用情報機関であるCICの包括信用購入あっせん業登録会員、個別信用購入あっせん業登録会員です。

信用情報には一か月ごとの入金状況が示されるため、1ヶ月以内に返済していたとしても繰り返し延滞すると信用情報が悪化して利用停止措置が取られる危険性があります。

ペイディ以外では支払遅れがなかったとしても、信用情報が悪化すればクレジットカードの新規申込審査が通らないなど、ペイディ以外でも影響が出てしまいます。

ペイディでは未払いが解消されれば利用停止が解除され、また使用が可能となります。

クレカつくろうと思ったけどペイディ復活したからやめるのだ

Twitter

限定品など早めに購入したいものがあれば、カスタマーセンターに連絡して利用停止を解除してもらうと良いでしょう。

1ヶ月の支払い遅れで督促状や電話が届く

支払期日から1ヶ月程経過するとメールやSMS上での催促だけではなく、自動音声での催促電話や自宅へ督促状が郵送されます。

ペイディの存在忘れて、1ヶ月間払わなかったら督促状届いたっぴ😍

twitter

ペイディが未払いのままだと督促状が届きます。

- 05031551041

- 05031551030

- 0355448715

電話では、未払いである旨の連絡と支払える日を聞いてきます。

オペレーターだけでなく音声電話で連絡してくる場合もあります。

電話連絡と同時に、自宅に督促状も届きます。

内容はまだ入金が確認できていないことと、期日までに支払しないと法的手段に出ますという内容です。

督促状まで無視してしまうと、本当に信用情報に載ってブラックリスト入りする危険性もあります。

督促状が届いたら、できるだけ早めに何らかの対策を講じるのが得策です。

1ヶ月程で支払を済ませられた場合は、ブラックリストには載らず限度額も下がらずにまた利用が可能となることも多いようです。

そのため「給料日前でお金に余裕がない」という方には、アイフルの無利息期間を利用して次回の収入までに立て直すことをおすすめします。

\ 最短3分で借入※ /

はじめての契約なら最大30日間利息0円!※※

※:お申込み時間や審査によりご希望に添えない場合がございます。

※※:メールアドレス登録とWeb明細利用の登録が必要です。

60日~3ヶ月以上の未払いでブラックリストに登録される

ペイディの未払いから2ヶ月程経過すると信用情報機関に延滞情報の登録が行われ、いわゆる「ブラックリスト入り」の状態となります。

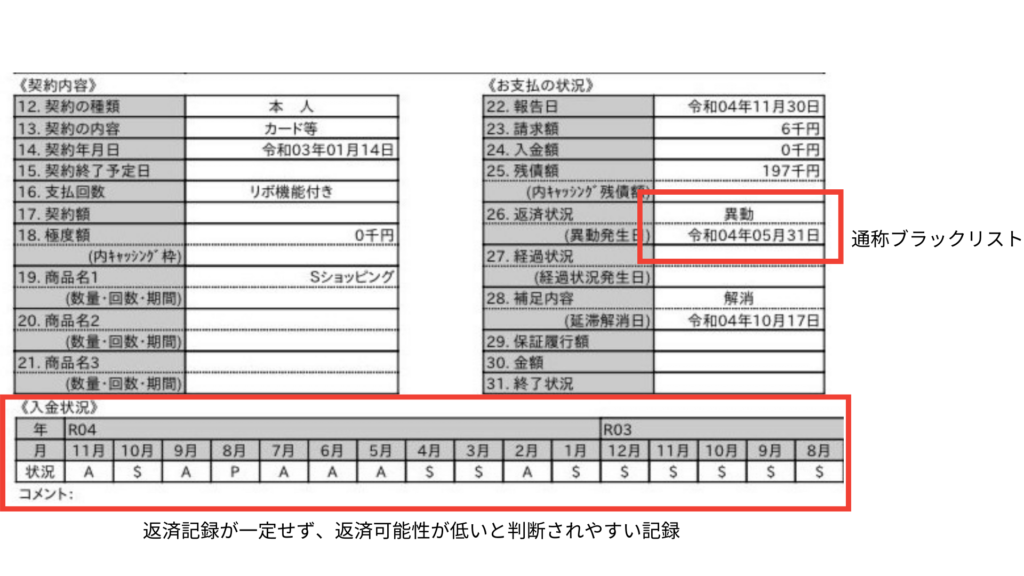

| 記号 | 意味 |

|---|---|

| $ | 請求通り(または請求以上)の入金あり |

| A | 指定期日に入金がない(未入金) |

| P | 請求額の一部が入金された |

ブラックリストに載ってしまうと、クレジットカード利用やローン契約ができないなど多くの影響が生まれてきます。

- クレジットカードが利用停止(未払い債務は一括請求)

- 新規クレジットカード契約審査落ち

- カードローンなどの各種ローン契約審査が通らない

現在の日本ではクレジットカードやローンによる分割払いが生活に浸透しており、分割払いが使えないことによる不都合が多数でてきます。

- ネットショッピングが利用しにくくなる

- 現金は盗まれた時にほとんど帰ってこない

- 医療ローンや学資ローンなど生活に必要なローンも組めなくなる

- ETC専用レーンが利用できない(ETCカードが使えない為)

- クレジットカードに付帯する各種付帯保険なども利用できない

- 賃貸物件の賃貸契約もできなくなる

買い物が便利にできなくなるだけではありません。

賃貸物件の契約ができずに引っ越しができない、医療ローンが組めずに治療を諦めたりと生活に必要不可欠な事ができなくなってしまい、辛い状況になってしまうことになるでしょう。

奨学金返済もできてなくて、今は働けて払えてるけど携帯代も何回も延滞してその度に援交してた時もある

twitter

もちろんブラックリストやし賃貸の審査も通らない

どうしたらいいんやろう…

ブラックリストに載ると賃貸の審査にも影響がでます。一度ブラックリストに登録されてしまうと、復活するまでに5~10年といった期間が必要になります。

ブラックリストに載らないようにするためには、延滞から2ヶ月以内に一部入金や連絡するなど何かしらの対策をとるのが賢明です。

Paidyの滞納をし続けてしまうと、CICに通称ブラックリスト(実際には「異動」と記載)として信用情報機関に登録され、現在利用しているクレジットカードや新規ローンの審査に通らなくなってしまいます。

「家賃やクレジットカードの支払いで自由に使えるお金がほとんどない。」

という方は、これから生活を立て直すためにも、プロミスの無利息期間を利用して次回の収入で立て直すことをおすすめします。

\ 最短3分で借入※ /

はじめての契約なら最大30日間利息0円!※※

※:お申込み時間や審査によりご希望に添えない場合がございます。

※※:メールアドレス登録とWeb明細利用の登録が必要です。

2ヶ月以上支払いが遅れると弁護士事務所から督促状が届く

ペイディを未払いしてから2ヶ月以上経過すると、弁護士から督促状が郵送されます。

ペイディから送付されていた督促状とは違い、弁護士から送付される督促状は「このまま無視すれば裁判所に訴えます」という最終勧告書です。

実際に裁判になった場合は、利用規則により弁護士による債権回収費用全額を利用者が負担する事となります。

第6条(費用等の負担)

ペイディ会員規約|paidy

1.利用者が負担する費用は次の各号に掲げるとおりです(以下「費用等」といいます。)。なお、利用者が、本条に規定する費用等を支払い後に、対象の売買契約を解除・キャンセルした場合、当社に支払済みの本条に規定する費用等は返金されないものとします。

(1)利用者が直接銀行振込をする際の金融機関が定める振込手数料:実費

(2)利用者がコンビニエンス·ストアにてお支払いいただく際の支払手数料:390円(税込)

ただし、当月の請求金額に本サービス以外の「ペイディショッピングクレジット」による分割払い及び超あと払いの取引の請求金額を含む場合は、支払手数料は不要となります。

(3)利用者がお支払いを遅滞した際の回収にかかる下記費用

① 回収手数料:153円(税込)

② 当社が債権の保全実行のために要した費用:実費

(4)本規約に基づく費用·手数料等について公租公課が課せられる場合の当該公租公課相当額(消費税等を含みます。)、及び当該公租公課が変更される場合は、当該変更後の公租公課相当額

2.利用者が、遅延債務の支払いを行う場合、複数回分の支払いをまとめてお支払いいただけます。その場合、当該複数回分の支払いにかかる費用等の合計額をお支払いいただく必要があります。

一般的に弁護士に債権回収を依頼した場合の費用は以下の通りです。

| 相談料 | 約5,000円〜約1万円 |

| 着手金 | 約10万円〜約30万円 |

| 成功報酬 | 回収総額約10%〜約20% |

| 実費 | 収入印紙、申立費用、交通費など |

裁判まで行ってしまうと、延滞代金を支払うだけでなく弁護士費用などの訴訟費用まで負担することとなり、大きな負担となってしまうでしょう。

実際にペイディを3ヶ月程滞納して弁護士事務所から電話がかかってきた人が多くいました。

ペイディ3ヶ月くらい放置してたら弁護士事務所から電話来て慌ててかけ直したわ

twitter

ペイディを未払いのままにしておくと弁護士から連絡がきます

弁護士からの催促を無視した場合は、実際に裁判所から「支払い督促」または「訴状」が特別送達で送付され、裁判に発展します。

訴状も無視してしまうと判決が確定し、差押え命令が下され、財産が差し押さえられます。

判決が確定すると、弁護士に依頼しても覆すことはできません。

さらに、3〜4ヶ月以上滞納してしまうと、ペイディの利用停止解除の可能性はかなり低くなります。

信用が回復するまでには相当の時間を要するため、支払を延滞したとしても自分から電話をかけ、早急に相談をしていくことが大切です。

次回の収入で立て直すことが可能なら、アイフルの無利息期間を利用して立て直すことをおすすめします。

\ 最短3分で借入※/

はじめての契約なら最大30日間利息0円!※※

※:お申込み時間や審査によりご希望に添えない場合がございます。

※※:メールアドレス登録とWeb明細利用の登録が必要です。

ペイディが使えないと気づいたらブラックリストに登録される前に早期解決を

今回の記事では、ペイディが使えなくなったときの対応について解説しました。承認されない、決算されないといった状況に気づいたら、まずは支払い遅れが生じていないかすぐに確認しましょう。

支払い滞納は「何ヶ月までは大丈夫」といったルールはなく、1日でも信用に傷がつく可能性があります。

もし、すぐに支払えないが給料が入ったら支払えるといった場合は、ペイディに連絡するほか、今回の記事で解説したような方法で返済を試みることをおすすめします。

Paidyの滞納をし続けてしまうと、信用情報機関に通称「ブラックリスト」として登録され、利用中のクレジットカードの停止や新規ローンの審査に通らないなどのペナルティが起こりえます。

「家賃やクレジットカードの支払いで自由に使えるお金がほとんどない。」

という方は、これから生活を立て直すためにも、プロミスの無利息期間を利用しましょう。

\ 最短3分で借入※ /

はじめての契約なら最大30日間利息0円!※※

※:お申込み時間や審査によりご希望に添えない場合がございます。

※※:メールアドレス登録とWeb明細利用の登録が必要です。