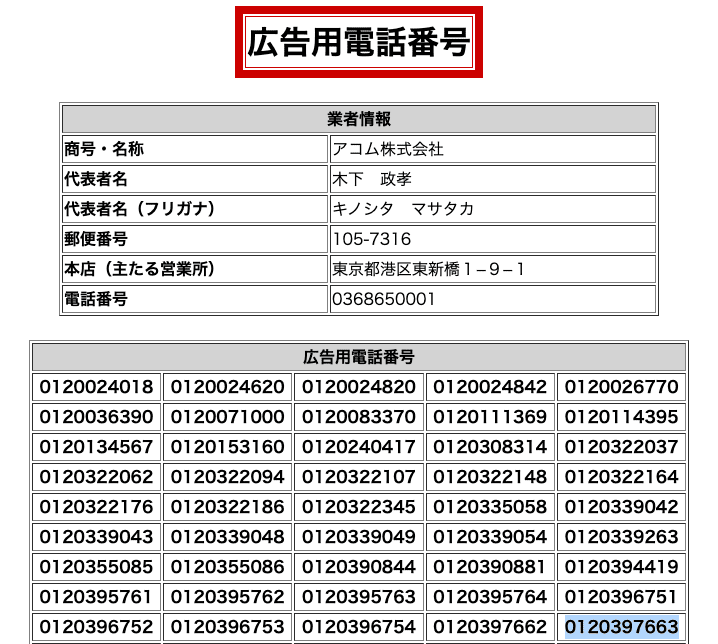

0120397663(0120-397-663)はアコムからの返済の督促電話です。

無視してしまうと、遅延損害金の発生、財産差し押さえや信用情報の悪化など、さまざまな問題が生じる可能性があります。

できるだけすみやかに折り返して返済計画を伝えるか、借金問題に強い弁護士へ返済金減額の相談をしましょう。

借金問題に強い専門家への相談で、返済総額を減らせるかがわかります。

アコム以外の複数社から借入している場合でも、まとめて相談が可能です。

さらに、支払い催促の電話を最短即日で停止してもらえる可能性があります。

数十万程度の借入でも相談もできるため、まずはAIチャットの減額相談をして、今の借金を減らせるかどうか簡易チェックしてみましょう。

\複数社から借入していてもまとめて相談/

借金減額の成功事例多数!

※本記事ではRESET Me独自の口コミ調査結果を掲載しています

アンケート募集期間:2023/12

アンケート回答者:10名

募集媒体:クラウドソーシング

募集タイトル:アコムから支払いの督促が来たことがある方限定のアンケート

※本記事で紹介しているサービス等にはPRを含みます

0120397663(0120-397-663)はアコムからの督促電話

0120397663(0120-397-663)は、アコムからの返済に関する重要な督促連絡であることが多いです。

アコムは、滞納や延滞が発生している顧客に対して、電話で返済の催促を行うことが一般的です。

この番号は金融庁の「登録貸金業者情報検索結果」にも掲載されている電話番号のため、詐欺電話ではありません。

また、アコムは日本貸金業協会に加入している消費者金融のため、闇金のような違法業者でもないことがわかります。

0120397663からの連絡を受けた場合は、迅速に折り返し、返済計画の見直しや、必要であれば債務整理などの対処方法を検討しましょう。

0120397663を折り返したときの自動音声

折り返すと、以下のような自動音声が流れます。

お電話、ありがとうございます。こちらは、ACサービスセンターです。

(ここで少し間がありますが、切らないでください)

ご本人様確認のため、発信音が鳴っている間に、アコムカードの暗証番号を押してください。お分かりにならない場合は、シャープ(#)を押してください。

ここで暗証番号を入力しますが、わからない場合は「#」を押しましょう。

返済に真剣に取り組む意志があることがアコム側に伝わると、柔軟な対応をしてくれる可能性があります。

0120397663の基本情報

0120397663の発信元情報

| 発信者 | アコム株式会社 |

| 発信部署 | ACセンター |

| 相談受付 | 平日9:00~18:00 |

| 市外局番 | 0120 |

| 市内局番 | 397 |

| 加入者番号 | 663 |

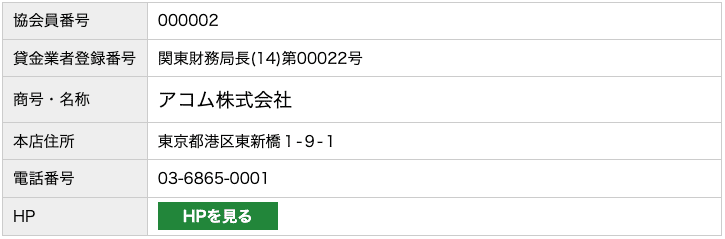

アコムの企業情報

| 会社名 | アコム株式会社(法人番号5010001133487) |

| 本社所在地 | 東京都港区東新橋一丁目9番1号 東京汐留ビルディング |

| 資本金 | 638億3,252万円 |

| 市場名 | 東京証券取引所(スタンダード市場) |

| 事業内容 | ローン・クレジットカード事業 信用保証事業 海外における金融事業 |

| 登録番号 | 貸金業者登録番号 関東財務局長(14)第00022号 日本貸金業協会会員 第000002号 |

| 加盟団体 | 日本貸金業協会 一般社団法人 日本クレジット協会 一般社団法人 日本経済団体連合会 |

| 公式サイト | アコム公式サイト |

アコムから督促を受けた人の口コミ

アコムから督促の連絡を受けた経験がある人の口コミを集めました。

電話に出た人、無視した人、それぞれの対応について見ていきましょう。

アコム以外にも三井住友カード、セゾンカードへの支払いも滞納。他の支払いをしていたら足りなくなったためアコムから借入。22万円滞納しており電話は3回きた。支払い督促の電話だと分かったため無視していた。

すぐ返せない状況なのともう少ししたら支払う見込みがあるから電話には出ていません。滞納から2週間くらいしたらハガキもきました。

引き落としに日にちを勘違いしていただけでしたが、20万の滞納でした。電話は2〜3回程度。1度目は出ましたがその後は無視。

その1回のときは何日までに幾らを入金するようにという案内で、電話口の対応は悪くありませんでした。他の金融機関への影響があるかと思ったので返済しています。

いろいろ出費が重なり滞納しました。全部で50万借りてましたが、30万円が半年未払いの状態。

1日2回は電話がありました。最初の内は「まだ入金の確認取れてないんですが、いつ頃支払えますか」というものでした。期間が長くなるほど怖くて電話に出れなくなり、結局代理たてて債務整理。直接連絡は来なくなりました。

数年掛かりましたが、債務整理で借金は片付けました。

電話に出るか、債務整理を始めると電話は止まることがわかります。

一方で、電話を無視し続けると1日のうちに何度も電話がかかってくることも見て取れます。

複数社、もしくは何十万と多額の借入をしており、すぐの返済が難しい場合には、借金問題に強い弁護士への相談が近道と言えるでしょう。

0120397663からの着信を無視するリスク

0120397663からの着信を無視すると、複数のリスクが発生する可能性があります。

返済が遅れ続けるとまず遅延損害金が発生します。経過日数を重ねるほど額が増えてしまうため、早めに対処しましょう。

第31条(遅延損害金)

1.次に定める会員が、約定返済金額の支払を遅滞したとき等、期限の利益を喪失したときは、当社所定の遅延損害金を支払うものとします。

(1)平成19年6月18日以降に新たに入会した会員

(2)前号のほか、平成19年6月18日以降に本規約を承認のうえ、当社と貸付に係る契約を締結した会員2.遅延損害金の計算方法は次のとおりとします。

引用:AC会員規約|アコム

借入残高×遅延損害金年率÷365日(うるう年は366日)×期限の利益喪失日の翌日からの経過日数

アコムはJICC・CICという信用情報機関に加盟しています。

アコムへの返済が滞ると信用情報機関に「事故情報」として記録され、他の金融機関との取引に影響を及ぼすリスクがあります。

第14条(信用情報機関への登録)

引用:AC会員規約|アコム

当社は、本規約に基づく契約に関する会員の個人情報(本人を特定するための情報(氏名、生年月日、性別、住所、電話番号、勤務先、勤務先電話番号、運転免許証等の記号番号等)、契約内容に関する情報(契約の種類、契約日、貸付日、契約金額、貸付金額、保証額、商品名およびその数量等、支払回数等)、返済状況に関する情報(入金日、入金予定日、残高金額、年間請求予定額、完済日、延滞、延滞解消等)、および取引事実に関する情報(債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等))を、当社が加盟する株式会社日本信用情報機構および株式会社シー・アイ・シー(以下「加盟先機関」という。)に提供します。加盟先機関は、当該個人情報を、その加盟会員および提携する全国銀行個人信用情報センターの加盟会員に提供します。

当該情報は、加盟先機関に登録されます。個人情報および延滞情報等の登録期間は、契約継続中および契約終了後5年以内です。

結果として、新たなローンの申し込みが拒否されたり、既存のクレジットカードの利用限度額が減少・もしくは利用停止になることも。

最終的には法的な措置へとエスカレートし、訴訟による一括返済の請求や財産の差し押さえなどに発展します。

無視し続けることでより深刻な金融的・法的な問題を引き起こすリスクがあるため、返済する余裕がなくて困っている人は、早めに弁護士に相談しましょう。

アコムの督促電話を受けた時の対処法

アコムの督促電話を受けた場合、まずは自身の返済状況を確認しましょう。

督促の理由となった問題点を把握し、具体的な返済計画を準備することが重要です。場合によっては支払い期間に猶予を設けてもらえることもあります。

督促の内容に不明点があれば、その場で質問して解決を図りましょう。

借金の返済計画を見直す

借金の返済計画を見直すにあたっては、まず現在の財務状況を正確に把握することが重要です。

収入や支出、残債務の全容をリスト化し、実際に返済可能な額を算出します。

その上で、月々の返済額や返済期間の調整をアコムと相談しましょう。

併せて不要な出費を削減し、返済資金を確保する努力も欠かせません。

計画的な返済を心がけることで、一括請求や財産の差し押さえへの発展を避けられる可能性が高まります。

債務整理を検討

債務整理には任意整理、個人再生、自己破産などの選択肢があり、個々の経済状況に応じて決定します。

- 任意整理:債権者と直接交渉し、返済額や利息を減額する方法

- 個人再生:裁判所を通じて債務の一部を免除し、残りを分割で返済

- 自己破産:返済能力がない場合に債務を免除される手段

これらの手続きは、弁護士や司法書士への依頼で進めることが一般的です。

手続きの流れは、状況分析、適切な手段の選択、債権者との交渉や裁判所への申立て、そして合意や裁判所の決定に従った返済計画の実行となります。

\借金問題に強い法律事務所に相談/

ライズ綜合法律事務所公式サイトへ