自己破産を検討している人にとって、弁護士に依頼する重要性はとても高いといえます。

弁護士に依頼せず自分で自己破産をしようとすると、手間や時間がかかるだけでなく、やるべきことが多く常に借金や債権者と向き合う必要があるため、精神的にも疲れ果ててしまうでしょう。

そこで本記事では、自己破産と弁護士について、以下の内容をまとめました。

- 自己破産とはなにか

- 自己破産のデメリットは実はデメリットというほどのものではない

- 自己破産を検討中にやらないほうがいいことが5つある

- 自己破産を弁護士に依頼するのはほぼメリットしかない

- 自己破産を依頼するのにおすすめの事務所は東京ロータス法律事務所

自己破産を弁護士に依頼することで、最短即日で借金の督促が止まるだけでなく、一度人生をリセットしてやり直すチャンスが得られます。

自己破産に対して誤った認識を持っている状態では、一歩踏み出すことも難しくなってしまいます。

まずは自己破産について正しく理解し、やってはいけないことや疑問点を明確にしておきましょう。

また、自己破産については、Web上やSNSなどで誤った情報もたくさん広まっています。

誤った情報を鵜呑みにして自己破産できず、そのまま最悪の選択をすることがないよう、早めに誤解をといておきましょう!

誤った情報に惑わされないで!

- 住民票に自己破産したことが載るのは嘘

- 子どもの就職や結婚に影響が出るのは嘘

- 家族や同居人名義の財産まで処分されるのは嘘

- 家族も含めてブラックリストに登録されるのは嘘

※本記事で紹介しているサービス等にはPRを含みます

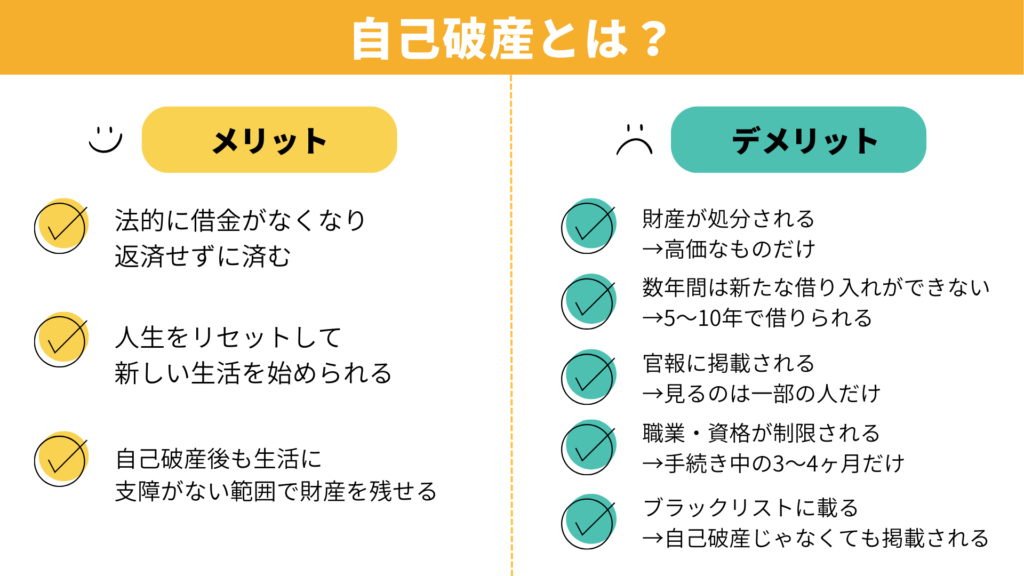

自己破産とは?メリット・デメリットを「正しく」理解

自己破産とは、借金が膨れ上がってしまい自分ではどうにも返済できなくなった場合に、裁判所に申し立てをおこない、原則として法律上、借金の支払義務が免除される手続きを指します。

自己破産の手続きが終われば、これまでの借金を返済する必要がなくなり(免責され)、自分自身が得た収入は生活費に充てられます。

多額の借金を背負い、自殺や闇バイトなどで人生をリセットしようとした人を救える唯一の方法といえるでしょう。

なお、自己破産は自分で手続きも可能ですが、弁護士に依頼することで手間や時間、精神的な負担を軽減できます。

後払いや分割払いに対応している弁護士事務所が多いため、自己破産は弁護士に依頼するのがおすすめです。

自己破産のメリットは人生をやり直せること

自己破産をすることはマイナスの面しかないと思っている人もいると思いますが、自己破産をすることで得られるメリットはたくさんあります。

具体的な自己破産のメリットは、以下のとおりです。

法的に借金がなくなるため返済せずに済む

自己破産は、多重債務に陥ってしまい身動きがとれなくなった人を救済する制度です。

そのため自己破産をすれば、法的に借金がなくなります。

返済の義務が免除されるため、自分で返済する必要がなく、これまで苦しい生活状況であった場合でも、安定した生活に戻りやすくなります。

人生をリセットして新しい生活を始められる

自己破産をすることで、借金地獄から解放されます。

これにより、手続きが終われば新しい生活がスタートできます。

自己破産後は、新たな借り入れが制限されることがありますが、借金がなくなることで、将来的には自分の生活を改善することができるでしょう。

いままで借金まみれで首が回らなかった状態でも、安定した生活を取り戻すための一歩が踏み出せます。

自己破産後も生活に支障がない範囲で財産を残せる

自己破産をした場合、価値のある財産は売却しなくてはなりません。

しかし生活に必要な財産は残せる場合があります。

たとえば、以下のようなケースです。

99万円以下の現金は,破産法上の法定の自由財産であるため,破産財団に含まれず(破産法34条3項1号),自己破産をしても残すことができます。

引用:さくらさく法律事務所

自己破産をしたからといって、すべての財産を売却しなくてはならないわけではありません。

もし自己破産に対してネガティブなイメージしかない人は、この先の内容を参考に、もう少し誤解をといていきましょう。

自己破産のデメリットは実はデメリットというほどのものではない

自己破産のデメリットとして一般的に言われているのは、財産が処分されたり、ブラックリストに載ったり、借入ができなくなったりすることです。

しかしこれらの内容は、実はデメリットというほどのものではありません。

わかりやすくするために、デメリットの右側に誤解をときやすくするための一文を入れています。

それぞれ詳しく確認してみましょう。

処分される財産は高価なものだけ

何百万もするようなマイホームや宝石、車などは、自己破産の手続きと同時に処分されます。

しかし、処分されるのはそのような高価なものだけで、生活に最低限必要なものは処分されません。

処分されないものの一例

- 99万円までの現金

- 価値が20万円以下の預貯金、自動車など

- 通常の日常生活に必要な家財道具

- 電話加入権

これらの生活に最低限必要なものは処分されずに残せるため、その後の生活はなにもない状態からスタートといったような絶望状態ではないのです。

ただし、複数の預貯金口座で合計残高が20万円を超える場合には、全額処分となるため注意が必要です。

5〜10年経てば再びクレカ発行やローンも利用できる

自己破産をすると、クレジットカードを発行したりローンを組んだりすることができなくなります。

しかし5〜10年経過すれば、これまでと同じようにクレジットカードを発行したりローンを組んだりできるようになるのです。

事故情報が登録される期間は、内容や信用情報機関によって違いがあります。

事故情報が登録される期間

これらの登録期間が終われば、事故情報が消えるため、5〜10年待てば再度クレジットカード発行やローンの利用が可能となります。

少し我慢するだけで済むので、特にペナルティといえるほどのことではありません。

官報に掲載されるが見るのは一部の人だけ

自己破産すると、国が発行している法律・政令等の制定・改正の情報や、破産・相続等の裁判内容が掲載された新聞のようなものに掲載されます。

この新聞のようなものを官報といいます。

ただし、官報に記載されたとしても見るのは一部の人間だけで、一般の人が目にすることはほぼありません。

たとえば区役所の税金担当者や、金融機関・信用情報機関で働く人などであれば、目にすることはあるかもしれません。

しかしそれ以外の人はほぼ関わらない・閲覧しないものなので、そこまで気にする必要はないでしょう。

職業・資格が制限されるのは自己破産の手続中の3~4ヵ月間のみ

自己破産の手続きが完了するまで、特定の資格・職業には就けなくなります。

ただし制限されるのは、自己破産の手続きをおこなっている間の3〜4ヶ月間のみです。

そのため、延々と制限がかけ続けられ、一生働けないということはありません。

職業制限・資格制限がその後一生続き、働けなくなるということはありませんのでご安心ください。

引用:泉総合法律事務所

制限される職業

- 宅地建物取引士(宅地建物取引業法第18条1項2号)

- 公認会計士(公認会計士法第4条4号)

- 税理士(税理士法第4条2号)

- 警備員(警備業法第14条1項)

- 公証人(公証人法第14条2号)

- 交通事故相談員(交通安全活動推進センターに関する規則第4条1項2号)

- 固定資産評価員(地方税法第407条1号)

なお制限されたとしても資格を剥奪されるわけではないため、これまでに苦労して取得した資格がなくなるのではないかと心配している人も安心です。

ブラックリストは自己破産じゃなくても掲載される可能性あり

自己破産するとブラックリスト(事故情報)に掲載されます。

しかし自己破産を選択する状態になっているということは、その時点で借金の返済が滞っている可能性が高く、すでにブラックリストに掲載されていると想定できます。

つまり自己破産をしたからといってこれから掲載されるわけではなく、自己破産せずとも返済が滞った時点で事故情報に載るのです。

また、ブラックリストに載っている間も、デビットカードや現金チャージできるキャッシュレス決済であれば利用できます。

デビットカードの利用は信用取引ではないため、16歳以上であれば審査なく作成することができ、ブラックリストに載っている間でも利用することが可能です。

引用:グリーン司法書士法人

完全に不便な生活になってしまうわけではないため、そこまで心配する必要はないでしょう。

自己破産をするとどうなる?気になる疑問を解決

自己破産をするとどうなるのか、気になることがたくさんある状態で迷っている人もいると思います。

不安な要素や疑問を少しでも取り除き、1日でも早く安定した生活に戻るための再スタートが切れるように、疑問や不安を解決していきましょう。

- 自己破産をすると、身内に影響はある?

-

自己破産をすることで、身内に少なからず影響があります。

たとえば以下のような点です。

自己破産による身内への影響

- 自宅や車などの差し押さえにより不便になる

- 家族が保証人になっている場合は返済義務が家族に移る

- 家族がローンやクレカの審査に通りにくくなる

- 家族カードが使えなくなる

もし家族が自分の借金の保証人になっている場合、自己破産の手続きを行うことで保証人に返済義務が生じます。

特に連帯保証人の場合は一括で請求がくることから、家族への影響は大きいといえるでしょう。

高額な借金であっても一括で返済しなくてはならなくなるため、もし身内が保証人の場合には、自己破産の前に相談しておくことが大切です。

また、自己破産によりカードが強制解約となることから、家族カードが使えなくなります。

自己破産をした場合、債務者本人が主契約者(本会員)になって作った家族カード(家族の使うクレジットカード)が利用できなくなります。

引用:弁護士法人・響借り入れ中のキャッシング残高や未払いのショッピング残高がある場合には、それらの一括返済を請求されるため、家族には事前に話をしておく必要があるでしょう。

- 自己破産した場合、家族も事故情報に載るの?

-

自己破産をした場合には、信用情報に事故情報がのりますが、自己破産をした本人の情報のみとなるため、家族の信用情報に傷はつきません。

そのため家族がクレジットカードを作成したりローンを組んだりしたい場合に、悪影響を与える可能性は低いです。

ただし、金融機関によっては家族の事故情報を照会することもあることを覚えておきましょう。

また専業主婦の場合には、配偶者の返済能力も確認されるため、旦那さんが自己破産していると審査に落ちる可能性は否定できません。

自己破産した人が過去に利用していた金融機関以外でクレジットカードを作成するなどすれば、回避できる可能性はあります。

- 自己破産をしても、借金がすべて免除されるとは限らない?

-

自己破産をしても、以下のような借金は免責されません。

- 税金

- 養育費

- 罰金

- 被害者へ悪意で加えた不法行為に基づく損害賠償など

- 児童扶養手当や生活保護費の返還

税金や養育費などの借金は支払う必要があるものなので、免責されないのです。

なお、ギャンブルによる借金での自己破産は、基本的には認められていません。

ただし裁判所の判断で「免責を認めるに値する」と認められた場合には、ギャンブルによる借金であっても免責が認められるケースがあります。

ギャンブル・浪費と自己破産に関する真実を申し上げますと、免責不許可事由に該当するのは、あくまで、「著しく財産を減少させ、又は過大な債務を負担したこと」と言える場合だけです。

したがって、その方の収入状況や生活環境にもよりますが、月に3~4万円くらいの小遣いレベルのギャンブルや浪費であれば、自己破産による借金の免除が認められるのが通常です。

引用:八戸シティ法律事務所自己破産では自分で判断が難しいケースも多いため、どの借金が免責されるのか弁護士に相談することをおすすめします。

- 自己破産を検討している場合にはまずなにをすべき?

-

自己破産を検討している場合には、以下のことを済ませておきましょう。

- 家族に自己破産について話をする

- 保証人がいる債務については保証人に話をする

- 生活に困らないよう新規で口座を開設する

- 弁護士に債務整理・自己破産について相談する

自己破産をする前に、家族や保証人に事情を説明し、相談しておく必要があります。

家族は生活が不便になってしまうケースもあり、完全に隠して進めようとするとのちに大きなトラブルを招く可能性があるためです。

また保証人に対しても、自己破産を検討していることを伝えておきましょう。

くわえて、自己破産する借金のなかに銀行からの借り入れがある場合には、口座が凍結されます。

口座にあるお金を引き出せなくなってしまうため、事前に別の口座を開設し、水道代や電気代の支払いなどが滞りなく済むようにしておきましょう。

なおこれらの準備をする前に弁護士に相談すると、より的確なアドバイスをもらえます。

なにをすべきで、なにをすべきではないのかがわからず不安な場合でも、弁護士に相談すれば手順や注意点も明確になります。

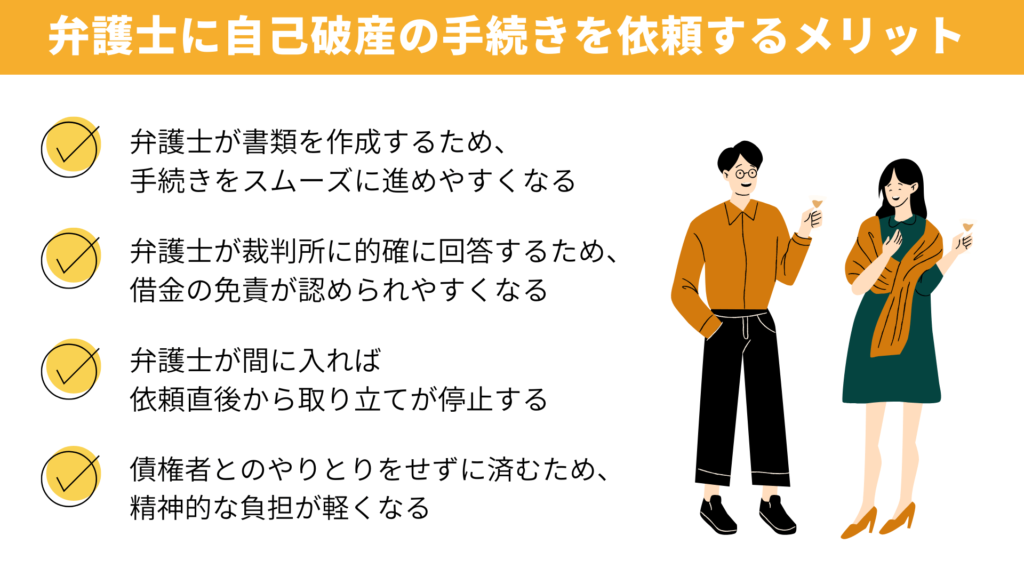

自己破産の手続きを弁護士に依頼するメリット

自己破産は弁護士に依頼したほうが、スムーズかつ精神的・時間的負担を軽減できます。

自己破産を弁護士に依頼すれば、これらのメリットがあります。

自分で自己破産の手続きを進めようとしても、法律関係の手続きに慣れていない場合には、用語一つひとつが難しく感じることでしょう。

法の専門家である弁護士は、裁判所からの質問にも的確に回答し、自己破産をスムーズに進めてくれます。

弁護士を頼ることで、時間的・精神的な負担を軽減できるため、一度ここで説明するメリットを確認してみてください。

弁護士が書類を作成するため手続きをスムーズに進めやすくなる

自己破産を弁護士に依頼すれば、手続きがスムーズに進みます。

自己破産を自分でおこなおうとすると、手続きのための書類や資料をたくさん提出しなくてはならず、申請者はいちから自分で作成しなくてはなりません。

提出が必要になる書類は、以下のようなものがあります。(一部)

自己破産に必要な提出書類・資料(一部)

- 自己破産申立書

- 債権者一覧表

- 滞納公租公課一覧表

- 陳述書(報告書)

- 給与明細書など収入がわかるもの

- 財産目録

これらの書類を作成する手間や時間は、とうてい想像の範囲内では収まらないでしょう。

くわえて、これらの提出書類や資料に万が一不備があれば、再提出しなくてはなりません。

弁護士に依頼すれば、ミスなく手間もかけずに書類や資料を作成してもらえる点は、はじめて自己破産をする人にとって大きなメリットといえます。

弁護士が裁判所に的確に回答するため借金の免責が認められやすくなる

自己破産の手続きを弁護士に任せれば、免責が認められやすくなります。

なぜなら、裁判所からのさまざまな質問や、踏み込んだ質問に対して、法の専門家である弁護士がきちんと回答してくれるからです。

自己破産の手続きでは、借金を免除するためのルールが設けられています。

そのひとつが破産法第二百五十二条第一項各号にある「免責不許可事由」です。

免責不許可事由とは、該当する場合には借金の免責が得られないという決まりごとのようなものを指します。

たとえば、競馬やパチンコといったギャンブルでの浪費で借金をしてしまった場合に該当します。

これらの理由で自己破産の申し立てをする際には、裁判所から法的な質問や借金理由、お金の流れなどについて細かく質問されるのです。

この質問に対して、法的知識がない素人が裁判所に説明するよりも、法的な知識が豊富かつ自己破産に詳しい弁護士が回答したほうが、裁判所に納得してもらいやすくなります。

そのため、説得力のある説明ができる弁護士に依頼すれば、知識・経験・テクニックを駆使して手続きをおこなってもらえるため、免責が認められやすくなるといえるのです。

弁護士が間に入れば依頼直後から取り立てが停止する

自己破産の手続きを弁護士に依頼すれば、依頼直後から、債権者による取り立て・督促が止まります。

これは、債権者に対して弁護士が受任通知を送付した際、借金の取り立て・督促をしてはならないということが、法律で定められているからです。

債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

引用:貸金業法第二十一条第一項第九号

受任通知とは、依頼を受けた弁護士が、あなたの代理人として債務整理をおこなうことになった旨を債権者に知らせるための通知です。

この通知が届いてからはあなたに対して取り立てできなくなるため、弁護士に依頼することで安心して生活の再建に集中できるようになります。

毎日職場や自宅に取り立ての電話やメッセージが来ていることで気が滅入っている人にとっては、とくに大きなメリットといえるでしょう。

債権者とのやりとりをせずに済むため精神的な負担が軽くなる

債権者とのやりとりは弁護士がおこなってくれるため、精神的な負担が軽くなります。

弁護士に依頼した時点でやりとりの窓口が弁護士事務所になり、債権者は弁護士事務所に連絡しなくてはならなくなります。

そのため、あなたに直接電話やメッセージが届くことがなくなり、さらには債権者とのやりとりをせずに済むため、精神的に追い詰められていた場合でもずいぶん気が楽になるでしょう。

今後のことを冷静に考えて行動する必要があることを考えても、精神的な不安を取り除ける点は大きなメリットです。

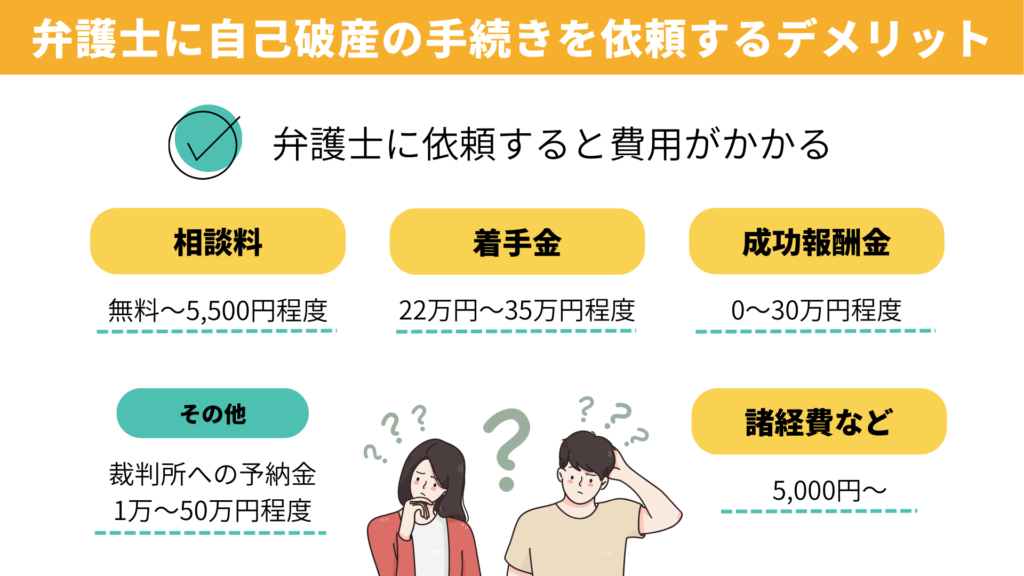

自己破産を弁護士に依頼するデメリットは費用面のみ

自己破産を弁護士に依頼するメリットはたくさんありますが、デメリットはほぼありません。

唯一デメリットと言えそうなものがあるとすれば、費用面です。

自己破産を検討している人からすれば、「借金を返済できずに困っているのに、弁護士に依頼するのにも費用がかかるなんて矛盾している」と感じるかもしれません。

しかし弁護士に依頼する際にかかる費用は、分割払いにできたり、後払いにできたりする事務所があります。

費用面で不安がある場合には、以下で紹介する弁護士事務所を確認してみてください。

自己破産を弁護士に依頼したときにかかる費用相場

自己破産を弁護士に依頼した場合にかかる費用は、大きくわけて弁護士費用と裁判所費用の2種類があります。

自己破産を弁護士に依頼したときにかかる費用相場

自己破産を弁護士に依頼した場合にかかる費用相場は、以下のとおりです。

| 弁護士への相談料 | 無料〜5,000円 |

| 弁護士への着手金 | 22万円〜35万円程度 |

| 弁護士への報酬金 | 0〜35万円程度 |

| 裁判所への予納金 | 同時廃止:1万〜3万円程度 少額管財:20万円程度 通常管財:50万円程度 ※裁判所により異なる |

| 合計 | 30〜110万円程度 |

弁護士に自己破産の手続きを依頼する費用相場は、大体22万円〜60万円程度です。

ここに裁判所への予納金が発生し、合計で30〜110万円程度が必要になります。

弁護士費用の分割払いや後払いに対応している事務所が多い

弁護士費用が支払えるか不安な場合には、分割払いや後払いに対応している弁護士事務所を選ぶのがおすすめです。

多くの弁護士事務所では、自己破産を依頼する人のお財布の状況を理解しているため、後払いや分割払いに対応していることが多いのです。

以下、分割払いに対応している弁護士事務所です。

| 弁護士事務所 | 弁護士費用 ※自己破産の場合 |

|---|---|

| 東京ロータス法律事務所 | 相談料:何度でも無料 着手金:220,000円 成果報酬:220,000円 諸費用 55,000円 管財人引継予納金 200,000円~ |

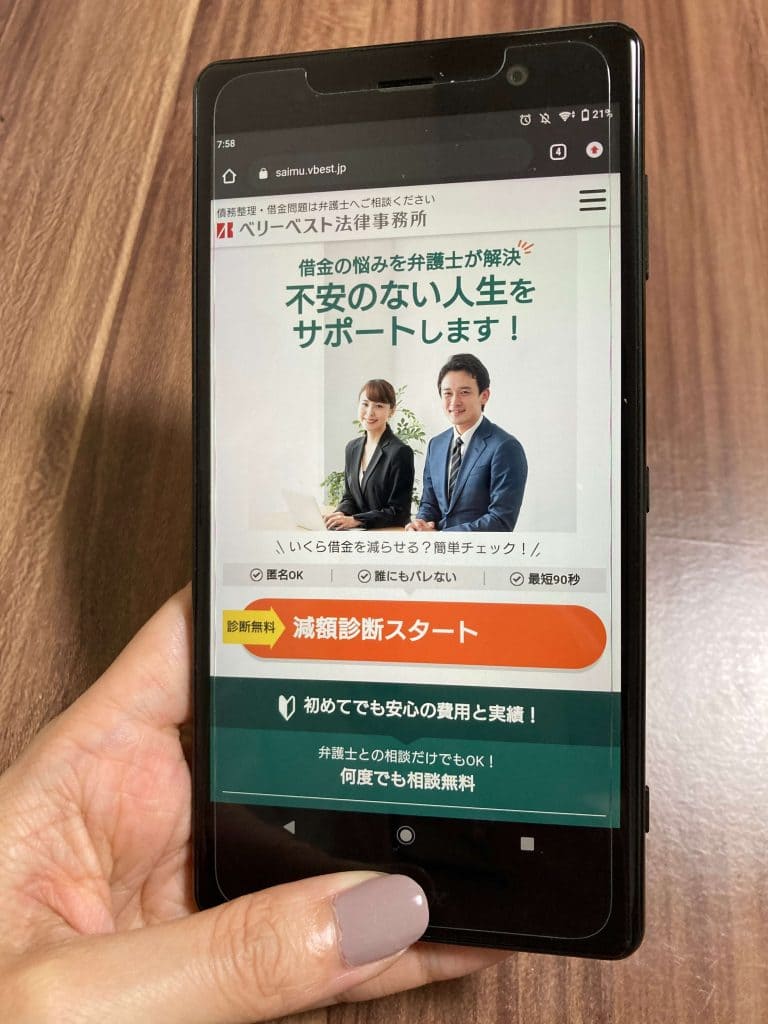

| ベリーベスト法律事務所 | 相談料:何度でも無料 着手金 同時廃止:385,000円 管財事件:495,000円 事務手数料:44,000円 |

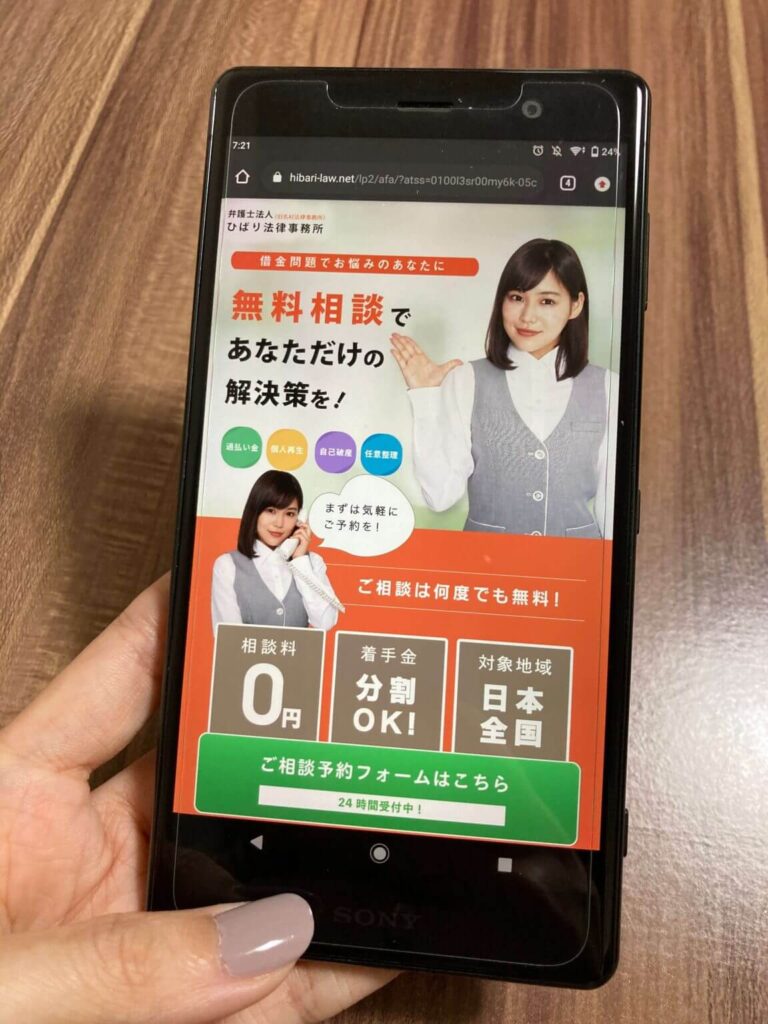

| ひばり法律事務所 | 相談料:無料 着手金:220,000円〜 成果報酬:220,000円〜 経費:5,500円〜 |

| アース法律事務所 | 相談料:30分5,500円 着手金:330,000円~ |

| ライズ綜合法律事務所 | 相談料:何度でも無料 着手金 同時廃止:418,000円 ※10社まで、かつ借入総額500万円未満 少額管財:473,000円 ※11社以上、または借入総額500万円以上 |

| 弁護士法人・響 | 相談料:無料 着手金:330,000円~ 成果報酬:220,000円〜 |

| シン・イストワール法律事務所 | 相談料:無料 着手金 同時廃止:220,000円 少額管財:330,000円 成功報酬 同時廃止:187,000円 少額管財:176,000円 |

| LSC綜合法律事務所 | 相談料:無料 着手金:220,000円 報酬金:110,000円 その他諸経費 ※分割払いは月額50,000円〜 |

分割払いの場合には、LSC綜合法律事務所のように、月額50,000円〜といったようにそれぞれ分割払いの仕方に違いがあります。

借金の額によってかかる費用が異なることから、どのくらいの分割払いの額になるのか、一度気になる事務所に相談してみてください。

ただし裁判所に支払う費用は分割にはできないため、その点だけ注意が必要です。

また、上記の表内からわかるように、報酬金がかからない事務所もあります。

できるだけ安い費用で自己破産したい場合には、報酬金が無料の事務所を選ぶとよいでしょう。

費用が支払えるか不安な場合には法テラスを検討

分割でも弁護士費用が支払えるか不安な場合には、法テラスを検討してみてください。

法テラスの「民事法律扶助制度」を利用できれば、無料で弁護士に相談できるほか、弁護士費用の立替制度を利用できることもあります。

ただし法テラスで立替制度を利用するには、条件を満たさなくてはなりません。

- 収入等が一定額以下であること

- 勝訴の見込みがないとはいえないこと

- 民事法律扶助の趣旨に適すること

参考:法テラス

その他細かい収入条件もありますので、法テラスを利用したい場合には法テラスのホームページを確認してください。

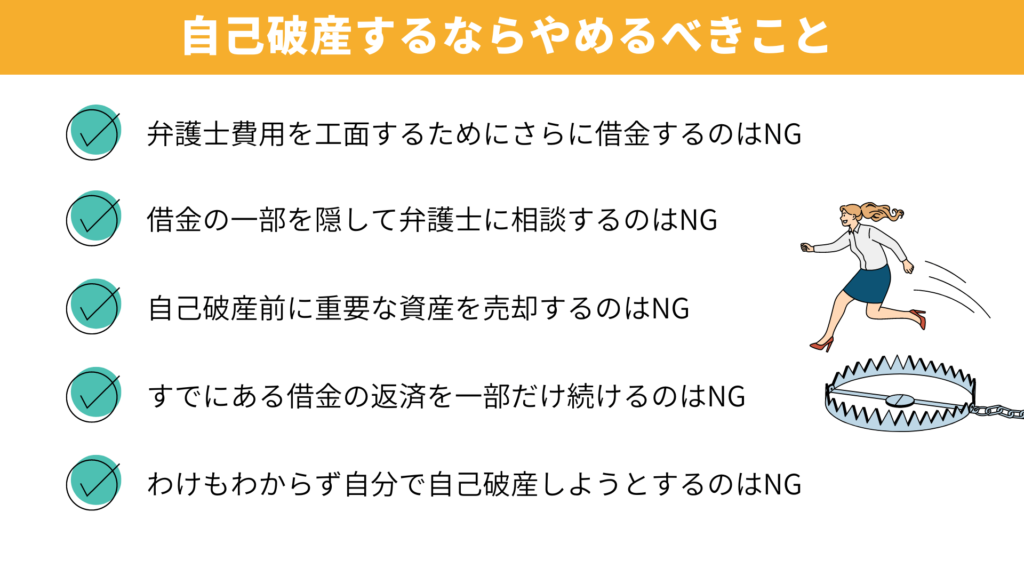

自己破産を検討している人が避けるべき5つのこと

自己破産を検討している人は、以下の5つのNG項目を覚えておきましょう。

それぞれなぜ避けるべきなのか、理由を説明します。

弁護士費用を工面するためにさらに借金するのはNG

弁護士費用が支払えそうにないからといって、さらに借金をして工面しようとするのはやめましょう。

借金がより膨れ上がり、さらに返済が厳しくなってしまいます。

くわえて、債務整理の手続き中に新しく借金をすると現在借りている金額を正確に把握できなくなります。

そうなると手続きが進まなくなるだけでなく、弁護士からの信頼も失いかねません。

とくに自己破産の場合、申し立ての際に債権者と金額を全て記録しなくてはならないため、借金を増やしてしまうと手続きを進められなくなるのです。

また申し立ての直前や手続き中に借金を増やす行為は、免責不許可事由に問われ借金の免責が認められなくなる可能性もあります。

弁護士費用が用意できないのではないかと不安な人は、東京ロータス法律事務所やベリーベスト法律事務所など、後払いに対応している事務所を選びましょう。

借金の一部を隠して弁護士に相談するのはNG

自己破産は裁判所を介しておこなう手続きのため、全ての債権者を平等に扱うという原則があります。

そのため債権者の数や名称は、弁護士に対して正確に伝えなくてはなりません。

たとえば、後ろめたい理由で借金をしてしまった債権者を弁護士に内緒にしておくといった行為をおこなった場合、弁護士はそれを知らずに裁判所に提出する書類に虚偽を書くことになってしまいます。

裁判所に嘘がバレると、手続きが打ち切られるなどのペナルティが課せられるおそれがあり、自己破産できなくなる可能性もあるでしょう。

また最悪の場合、詐欺破産罪などの犯罪に該当する可能性も否定できません。

弁護士に隠し事をしてもよいことは何もありませんので、すべて正直に伝えることが大切です。

自己破産前に重要な資産を売却するのはNG

自己破産前に、重要な資産を売却しようと考えている人もいるかもしれませんが、やめましょう。

自己破産前に少しでもお金を残そうと、稀に自己破産申請前に資産を自分で処分する人がいます。

しかしこれらの財産隠しが発覚した場合、民事責任と刑事責任の両方が科せられる可能性があります。

問われる可能性がある民事・刑事責任

- 免責不許可事由で借金の免責が認められなくなる

- 詐欺破産罪に該当し犯罪行為となる

自己破産で人生をリセットし、またいちから頑張ろうと一歩進む決断をしようとしているにもかかわらず、浅はかな考えで犯罪行為をおこなってしまえば本末転倒です。

自己破産を検討しはじめたら余計なことはせず、弁護士に相談のうえ一つずつ一緒に進めていくようにしてください。

すでにある借金の返済を一部だけ続けるのはNG

自己破産を検討している段階で、すでにある借金を返済し続けるのはやめましょう。

裁判所を介しておこなう自己破産の手続きには、全ての債権者を平等に扱うという原則があります。

そのため自己破産においては、弁護士に相談したり自己破産の申し立てをしたりする前であっても、一部の債権者にのみ返済することは許されません。

※自己破産申立後だけではなくその前にも適用される

一部の債権者にのみ返済すると、のちに面倒な手続きが発生したり、あとからあなたが破産管財人からその返済分の請求をされることになります。

弁護士に相談する前であっても、自己破産を検討しはじめたら一旦返済を止めて、早めに弁護士に相談するようにしてください。

わけもわからず自分で自己破産しようとするのはNG

自己破産を自分で申し立てしてはならないといった決まりはないため、自分で自己破産の申し立てをおこなうことは可能です。

しかし、弁護士に依頼せずに自分で対応しようとすると、膨大な時間と手間がかかり、精神的にも負担が大きくなってしまいます。

わけもわからず時間をかけて書類を作成しても、裁判所から不備があるとしてやり直しを命じられることもあるでしょう。

そのような疲労感から、借金を背負っている状況をより悲観的にとらえてしまったり、手続きの困難さから先が見えなくなってしまったりして、すべてを諦めようとしてしまうかもしれません。

あなたにはこの先の人生があるため、借金とその債務整理で潰されてしまうような人生で終わってはなりません。

弁護士に相談・依頼するだけで、気持ち的にも時間・手間的にも余裕がでます。

スムーズに自己破産が進めば、半年から1年程度で手続きがすべて完了します。

新しい人生をスタートさせるため、そして同じ借金を繰り返さないためにも、まずは弁護士に相談することからはじめてみてください。

弁護士は、あなたの借金に対して文句を言ったり、説教をしたりすることはありません。

親身になって相談にのってくれるので、まずは相談することをおすすめします。

自己破産を弁護士に依頼するならおすすめの事務所8選

自己破産を弁護士に依頼する場合におすすめできる、8つの事務所を厳選しました。

| 事務所ロゴ |  |  |  |  |  |  |  |  |

|---|---|---|---|---|---|---|---|---|

| 弁護士事務所名 | 東京ロータス 法律事務所 | ベリーベスト 法律事務所 | ひばり法律事務所 | アース法律事務所 | ライズ綜合 法律事務所 | 弁護士法人響 | シン・イストワール 法律事務所 | LSC綜合 法律事務所 |

| 相談料 | 何度でも無料 | 無料 | 無料 | 無料 | 何度でも無料 | 無料 | 無料 | 無料 |

| 自己破産着手金(1社) | 220,000円 | 同時廃止: 385,000円 管財事件: 495,000円 | 220,000円〜 | 330,000円~ | 同時廃止: 418,000円※ 少額管財: 473,000円 | 330,000円~ | 同時廃止: 220,000円 少額管財: 330,000円 | 220,000円 |

| 自己破産成果報酬(1社) | 220,000円 | ー | 220,000円〜 | ー | ー | 220,000円〜 | 同時廃止: 187,000円 少額管財: 176,000円 | 110,000円 |

| 分割払い | 対応 | 対応 | 対応 | 対応 | 対応 | 対応 | 対応 | 対応 |

| 相談対応範囲 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 東京 多摩 立川 その他 |

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※10社まで、かつ借入総額500万円未満

自己破産の手続きを弁護士に一番安く依頼できるのは、報酬金がかからず着手金が330,000円のアース法律事務所です。

また、まずは気軽に相談したい人の場合には東京ロータス法律事務所やベリーベスト法律事務所がおすすめです。

相談が何度でも無料で自己破産にかかる費用も安く、まずは不安や悩みを伝えて相談に乗ってもらいたいと考えている人に向いているでしょう。

東京ロータス法律事務所は債務整理で7,000件以上の実績があり費用も安い

- 匿名で何度でも無料相談したい

- 実績豊富な事務所に依頼したい

- 弁護士への依頼費用を安く抑えたい

東京ロータス法律事務所は、債務整理に関する依頼を7,000件以上受任している、経験豊富な法律事務所です。

債務整理に関する相談は、正式に依頼する前に何度でも無料でできるため、不安や疑問がたくさんあり、自己破産への踏ん切りがなかなかつかない場合でも相談しやすい環境です。

自己破産の依頼には、着手金・報酬金の両方が発生しますが、分割払いに対応しているほか費用が相場よりも安くなっています。

また匿名での相談が可能となっているため、正式な依頼までは誰かわからない状態で相談したい人にもおすすめできます。

| 弁護士事務所名 | 東京ロータス法律事務所 |

| 代表弁護士 | 永安 優人 東京弁護士会No.44304 |

| 相談料金 | 何度でも無料 |

| 自己破産着手金 (1社) | 220,000円 |

| 自己破産成果報酬 (1社) | 220,000円 |

| 住所 | 東京都台東区東上野1丁目13番2号 廣丸ビル1-2階 |

| 電話番号 | 0120-316-715 |

| 受付時間 | 平日:10:00~20:00 土日祝:10:00~19:00 |

| 定休日 | ー |

| アクセス | JR山手線御徒町駅から徒歩3分 東京メトロ日比谷線御徒町駅 から徒歩3分 |

| 公式サイト | 公式サイト ※無料相談もこちらから |