0570005046はPayPayカードの入金確認・支払い督促の電話です。

PayPayカードの引き落とし日は毎月27日のため、この日までに支払えていない場合に督促の連絡が入ります。入金忘れがないか、すぐに確認しましょう。

電話を無視し続けると家族や職場に未払い金があることがバレたり、法的措置に発展するリスクがあります。

身に覚えがない電話の場合、登録ミスの可能性もあります。登録ミスでも繰り返し電話がかかってくることがあるため、電話を止めるためにもできるだけすぐに折り返しましょう。

借金やリボ払いの返済総額や、月々の返済額を少なくできる「債務整理」という国の制度があります。

借金問題に強い弁護士に相談が必要ですが、「急に専門家に相談するのは気が引ける…」という方は、まずは自動チャットで借金の減額相談をしてみてください。

今の返済額を減らせる可能性があるのかだけでも、確かめてみましょう。

弁護士への相談に進めば、返済督促の電話も最短即日で停止してもらえます。

※本記事で紹介しているサービス等にはPRを含みます

0570005046はPayPayカードの支払い確認の電話

0570005046は、PayPayカードの支払い確認に使われる電話番号です。

銀行口座の残高不足でPayPayカードの引き落としができなかった場合にかかってきます。

そのため、入金電話が来た時点で出る、もしくは折り返してすぐに対応しましょう。

実際に電話をかけた映像はこちら

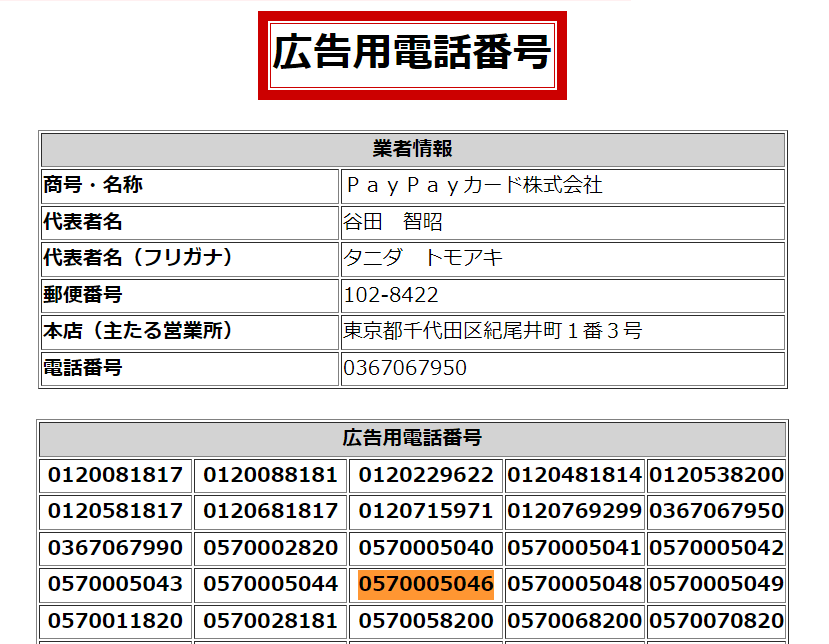

0570005046の発信者・電話番号情報

| 発信者 | PayPayカード株式会社 |

| 電話営業時間 | 24時間受付/土日祝日を含む365日 |

| 市外局番 | 0570 |

| 市内局番 | 005 |

| 加入者番号 | 046 |

PayPayカード株式会社の基本情報

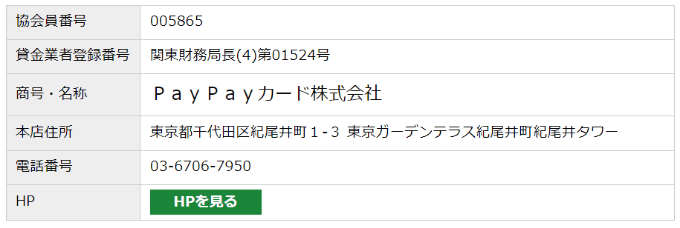

| 会社名 | PayPayカード株式会社(法人番号7290001067061) |

| 本社所在地 | 東京都千代田区紀尾井町1番3号東京ガーデンテラス紀尾井町 紀尾井タワー |

| 資本金 | 100百万円(2023年3月31日時点) |

| 事業内容 | クレジットカード事業 |

| 登録番号 | 包括信用購入あっせん業者登録 九州(包)第41号 クレジットカード番号等取扱契約締結事業者登録 九州(ク)第2号 貸金業者登録番号 関東財務局長(4)第01524号 第三者型前払式支払手段発行業者登録 関東財務局長第00753号 日本貸金業協会会員 第005865号 |

貸金業登録番号も「関東財務局長(4)第01524号」として発行されており、金融庁から認可を受けている貸金業者であることを確認できます。

0570005046は詐欺電話という口コミが多いけど本当?

結論からいうと、0570005046からの電話は詐欺電話ではなく、PayPayカードからの正式な電話連絡です。

口コミを検索すると、上記の電話番号からかかってくる電話は詐欺という声が多く見受けられます。

しかし、今回独自アンケートでの調査結果により、PayPayカードからの電話連絡であることが分かりました。

48歳/男性/年収:900万円〜1,000万円/滞納合計金額:30万円

他社の返済もあり、1週間ほど15,000円を支払えていませんでした。

その間に2回ほど督促電話がきました。結局払えずに債務整理を使用して解決しました。

電話口の人は丁寧な口調で話してくれていました。

32歳/男性/年収100万円以下/滞納合計金額10万円

その時の滞納金額は3万円でした。急に支払いが面倒くさくなり半年以上返しませんでした。

5回以上電話はきてますね。全部無視してましたが、バイトで貯めたお金で返済しました。

電話口の対応は良い時も悪い時もありました。こちらの対応次第でしょうかね。

電話口はオペレーターではなく、機会音声でかかってくる場合もあるようです。

41歳/男性/年収:100万円以下/滞納合計金額5万円

リボ払いで毎月5万円6ヶ月支払いをPayPayカードでしていました。

残り残高25万円のところで5万円を1か月ほど滞納してしまいました。

その間に2回電話が来ていましたが、無視していました。

電話口は人間ではなく機械オペレーターでいつまでに支払えるかを聞いてきました。結局支払期日内に返済しました。

電話に出ても無音の時間があるため、詐欺電話と勘違いしたまま電話を切ってしまうケースも多いようです。

編集部で実際に電話をかけたところ、「引き落としができていない人のためだけの電話窓口で、支払い方法を案内する窓口」と教えてもらうこともできています。

0570005046は詐欺電話ではないため、電話に出るもしくは折り返す、アプリでカードの利用状況を確認して振り込みをするなどの対応をとりましょう。

PayPayカードからの督促電話を無視するリスク

PayPayカードからの入金確認・支払い督促を無視し続けると、以下のようなリスクが待ち受けています。

一括返済の請求

電話を無視し続けると、自宅にハガキなど書面での督促が送られてくるようになります。

PayPayカードの利用規約には、書面での督促が行われても期日内に支払いが確認できない場合には、直ちに未払い分の残金全額を支払う義務について記載されています。

第24条(期限の利益喪失)

引用:PayPayカード利用規約|PayPayカード

1.会員は、次のいずれかの事由に該当するときには、何らの通知、催告を受けることなく当社に対する一切の未払債務について当然に期限の利益を喪失し、その債務全額を直ちに支払うものとします。

(1)会員がカードショッピング(ただし、1回払に限ります。)又はカードキャッシングを利用した場合において、当該支払金の支払を1回でも遅滞したとき(ただし、カードキャッシングの利息については、利息制限法第1条第1項に規定する利率を超えない範囲内においてのみ効力を有します。)

(2)会員がカードショッピングを利用した場合において、支払日に分割払の分割支払金、ボーナス払の支払分又はリボルビング払の弁済金の支払を遅滞し、当社から20日以上の相当な期間を定めてその支払を書面で催告されたにもかかわらず、その期間内に支払わなかったとき

PayPayカードを作る時点で、上記の規約には同意しています。そのため、書面で20日以内に支払うようにとの督促の連絡が来ても無視している場合には、未払い分すべての支払いを要求されます。

一括請求への切り替えは事前の告知がなく突然一括請求される場合もあるため、注意が必要です。

損害遅延金の発生

PayPayカードからの督促を受けても支払いせずにいると、遅延損害金が発生します。

第36条(遅延損害金)

引用:PayPayカード利用規約|PayPayカード

1.会員がカードショッピングの支払金(以下本条において「支払金」といいます。)を遅滞した場合は、支払日の翌日から支払済の日に至るまで当該支払金に対し、以下の年率(年365日とする日割計算。ただし、うるう年は年366日とします。)を乗じた額の遅延損害金を支払うものとします。

(1)分割払又はボーナス払であり、かつ商品や指定権利の購入又は役務の受領にかかわる取引については、当該支払金に対し、年14.6%を乗じた額とカードショッピングの支払金の残金全額に対し、法定利率を乗じた額のいずれか低い額。ただし、第13条第3項、第14条第6項又は前条第4項により当社が翌月に一括して請求した取引については、除きます。

(2)前号以外の取引及び割賦販売法第35条の3の60第1項に該当する取引については、当該支払金に対し、年14.6%を乗じた額。

通常の返済金額に加えて請求されるため、経済的負担はさらに増大するでしょう。

【遅延損害金の計算方法】

滞納元本×14.6%(0.146)÷365(うるう年なら366)×滞納日数

上記の計算方法からも分かるとおり、滞納日数が増えるだけ遅延損害金もどんどん増えていきます。

そのため、振り込み対応は早めに行うことが望ましいといえます。

PayPayカードが使えなくなる

PayPayカードからの督促を無視し続けると、カードが利用できなくなる可能性があります。

第22条(カード利用の停止、会員資格取消し)

引用:PayPayカード利用規約|PayPayカード

1.会員が、支払を怠る等本規約に違反し若しくは違反するおそれがある場合、会員のカード利用状況について、換金目的とした商品購入の疑いがある等不適当又は不審があると当社が認めた場合、会員が前条の再審査に協力しない場合、再審査の結果によりカード利用の継続が不適切であると当社が認めた場合、不正被害を未然に防止する必要があると当社が認めた場合、その他当社が必要と判断した場合には、当社は会員に通知することなく次の措置をとることができるものとします。

(1)カードの利用断り

(2)カードの利用停止(カードショッピングの全部又は一部の利用停止、カードキャッシングの全部又は一部の利用停止及びカード付帯サービス・機能の全部又は一部の利用停止を含みます。)

さらには強制解約を通告される可能性も否定できません。

もし、PayPayカードを紐づけたETCカードを使用している場合には、利用停止によってETCレーンが通れなくなるといった危険性もあります。

家族カードを発行していた場合には、もちろん家族カードも停止するため家族にバレてしまうでしょう。

家族にバレたくない人は、早めの措置をとることが重要です。

ブラックリストに載る

延滞を続ける、もしくは強制解約になると、信用情報機関に「異動(=ブラックリスト)」として記録されます。

他の金融サービスを利用する際にも影響するため注意が必要です。

たとえば他社のクレジットカードの新規契約やローン契約の審査に通らず困ってしまうというケースもあるでしょう。

教育ローンなどを考えている人は、ブラックリストに載ったせいで子どもの進学に悪影響を与えてしまうリスクも大きくなります。

ブラックリストの影響は、約5〜10年出るので、子どもがいる家庭は要注意です。。

ブラック入りする前に、返済に向けた対応をとりましょう。

法的措置の可能性

PayPayカードからの督促に長期間応じないまま放置すると、最終的に法的措置が取られる可能性が出てきます。

たとえば、債権回収会社への債権譲渡や裁判所からの支払督促申立てなどが検討されるでしょう。

こうした法的措置に進むと、手数料や弁護士費用等の追加請求が発生するほか、支払命令が出た場合は給与や不動産の差押えもあり得ます。

法的措置に発展すると、経済的負担のほかに心理的ストレスもより大きくなるでしょう。

PayPayカードへの未払金を減額するなら

PayPayカードへの未払金を減額する場合の対策は以下の通りです。

分割払い期間の延長を相談:返済期間を延ばすことで1回あたりの返済額を減らすことが可能。事情を説明し、期間延長を交渉してみるのも一つの手段。ただし、延長した期日には間に合わせる。

債務整理の相談:自治体の多重債務者向けの相談窓口や弁護士事務所など、債務整理の支援制度の利用を検討。

弁護士事務所へ借金減額の相談をすることで、電話の督促も止めてもらうことができます。

さらに、借金の額を減らすための対策、債務整理にも応じてもらえるでしょう。

債務整理が得意な弁護士であれば、借金が膨らむ原因の金利も全額カットし、月々の借金返済額を半分にすることも可能です。

借金問題に強い法律事務所に相談/

ライズ綜合法律事務所公式サイト