0676703939はポケットカード株式会社からの着信で、支払い督促の可能性があります。

ポケットカードは、ファミマTカードやP-oneカードなど様々なクレジットカードを発行する会社です。

電話を無視し続けると自宅の固定電話や勤務先へ連絡が入り、家族や職場の人に借金がバレるリスクもあり注意が必要です。

なかには営業電話のケースもありますが、不正利用疑いの場合にも連絡がくるため、無視すると後々大きなトラブルになることも。

まずは電話に出て、早急に要件を確認しましょう。時間内に電話を折り返せない場合には、メールでも連絡可能です。

一人での対処が不安な方は、借金問題に強い専門家の力を借りて対応しましょう。

まずは借金問題に精通した専門家への無料相談がおすすめです。専門家の力を借りれば、督促を止めたうえで返済額を大幅に減らせる可能性があります。

家族や職場に借金がバレる前に、今すぐ匿名で返済額の無料診断をしてみましょう。

相談したことは家族にバレません

借金減額実績多数!

※本記事で紹介しているサービス等にはPRを含みます

0676703939はポケットカード株式会社の電話番号

0676703939はポケットカード株式会社からの電話連絡であり、内容は支払い督促、または利用上限の案内や保険勧誘です。

ポケットカードは様々な提携クレジットカードを発行している会社で、貸金業登録を行っている貸金業者です。

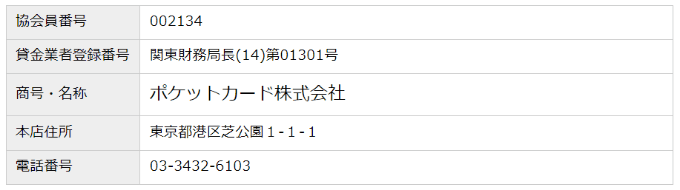

ポケットカード株式会社基本情報

| 社名 | ポケットカード株式会社 |

| 代表者 | 代表取締役社長 高垣 晴雄 |

| 本社所在地 | 〒105-0011 東京都港区芝公園1-1-1 住友不動産御成門タワー |

| 代表電話番号 | 03-3432-6070 |

| 事業内容 | クレジットカード事業 融資事業 保険代理店事業 |

| 設立 | 1982年5月25日 |

| 資本金 | 143億7,414万円 |

| 売上 | 5,850億4,700万円 |

| 従業員数 | 410名 |

| 登録番号 | 貸金業者登録番号:関東財務局(14)第01301号 日本証券業協会登録番号:第002134号 |

| 加盟団体 | 一般社団法人日本クレジット協会 流通系クレジット会社協議会 日本貸金業協会 日本クレジットカウンセリング協会 株式会社シー・アイ・シー(CIC) 株式会社日本信用情報機関(JICC)など |

| 公式サイト | ポケットカード株式会社概要 |

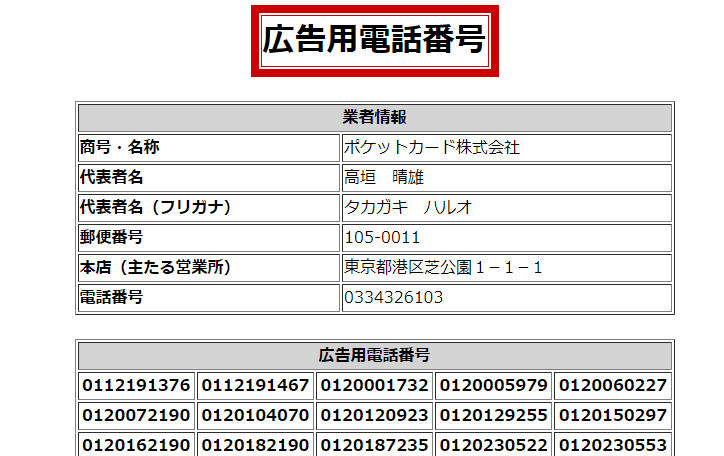

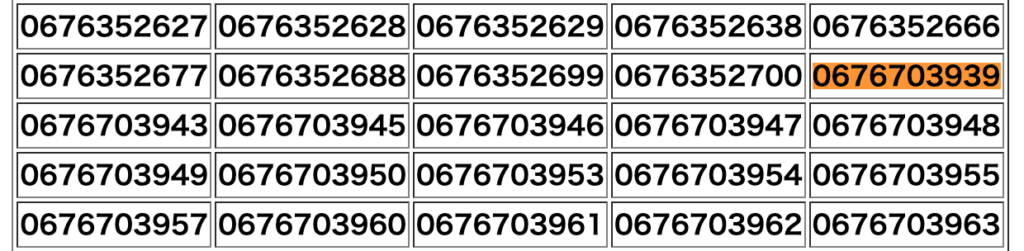

貸金業登録番号も「関東財務局長(14)第01301号」として発行されており、金融庁から認可を受けている貸金業者であることを確認できます。

0676703939は、金融庁の広告用電話番号にも記載されているため、ポケットカードの名を語った詐欺電話ではないことがわかります。

折り返し電話をかけると、自動音声で以下のように案内されます。

お電話、ありがとうございます。ポケットカード株式会社でございます。オペレーターにお繋ぎいたします。

オペレーターと直接話して内容を確認できるため、0676703939から電話が来た際には、すみやかに用件を確認してみましょう。

実際に電話をかけた映像はこちら

ポケットカードはファミマTカードやP-oneカード等多数のカードを発行

ポケットカードは、自社ブランドのP-oneカード以外にもファミマのTカードやZOZOカードなど多数の提携カードを発行しています。

以下のクレジットカードを使用している人は、ポケットカードから電話がくる場合があります。

- P-oneカード

- P-oneカード

- P-oneカード

- P-oneカード Wiz

- ファミマTカード

- Tカードプラス(ポケットカード版)

- ZOZOカード

- DMMJCBカード

- マガシークカード

- Select Square Card

- VANQUISH CARD

- 夢展望カード P-one FLEXY

- コーナンカード コーナンFLEXY

- CARENEX itsumoカード

- くらしらくカード(サンリブ)

- P-one Business MasterCard

- コーナンPRO Business Card

- 建デポ・プロビジネスカード

- P-one Business カード

- F マネーカード

- コーナン コーポレートカード

聞きなれない会社だと放っておくと、後々トラブルの元となってしまいます。折り返して、電話内容を確認しましょう。

0676703939から電話が来る理由

0676703939から連絡がくる場合の用件は、以下の通りです。

- 支払い督促の電話

- カード上限変更のお知らせ

- 保険商品の案内

上限変更のお知らせや保険商品の案内である場合は、1回電話がくるのみで1日に何度もかかってこないことがほとんどです。

毎日、もしくは1日に2回以上電話がかかってくる場合には、支払い督促電話である可能性が高いといえます。

支払い滞納による督促電話の可能性

1日に何度も連絡がくる場合には、支払い督促連絡である可能性が大きいです。

ノルマが有るのか1日3回朝昼夕方に掛けてきます。

引用:電話帳ナビ|0676703939の情報

口座引落しが出来なかったとのことで、次回の引落し日と遅延損害金ぼったくりのお知らせです。そもそもポケットカードなんか使ったか!?

と思ったらDMMカードで支払いした分でした。

督促電話の場合は1日に何回もかかってくる場合が多く、電話に出るまたは折り返しの電話がかかってくるまで何度も電話をかけてきます。

記事の後半で詳しく解説していますが、数日程度であれば特に大きなトラブルは起こりません。入金確認後にクレジットカードの利用停止も解除されます。

支払いが遅れている場合はできるだけ早急に対処しましょう。

カード利用上限変更のお知らせ

一定の条件をクリアしている人には、カードの利用上限引き上げを案内する電話が来る場合があります。

利用額上限をクリアする条件は非公開ですが、「返済実績」「職業」「年収」などの条件を満たしていると利用上限額変更の連絡がきます。

ポケットカードは記事の前半で紹介している多数のクレジットカードを発行しています。返済遅れがないようであれば、いずれかのカードの上限額引き上げの連絡の可能性もあります。

保険商品の案内

ポケットカードでは保険業も行っているため、保険勧誘の営業電話もきます。

第2条(個人情報の利用)会員等は、当社が下記の目的のために前条(1)①ないし③の個人情報を利用することに同意します。①クレジットカード事業(融資関連事業を含みます。以下同じ。)におけるカードの機能、特典・サービスの提供、宣伝物・印刷物の送付等の営業案内、市場調査、商品開発に利用する場合。②個別信用購入あっせん業、集金代行業および保証業における宣伝物・印刷物の送付等の営業案内、関連するアフターサービス、市場調査、商品開発に利用する場合。③保険代理店事業における宣伝物・印刷物の送付等の営業案内、関連するアフターサービス、市場調査、商品開発に利用する場合。④金融商品仲介業における宣伝物・印刷物の送付等の営業案内、関連するアフターサービス、市場調査、商品開発に利用する場合。⑤クレジットカード事業、個別信用購入あっせん業、集金代行業、保証業、保険代理店事業、金融商品仲介業における提携会社等から受託して行う宣伝物・印刷物の送付等の営業案内。上記の具体的な事業内容については当社ホームページ(http://www. pocketcard.co.jp)で公表しております。

引用:ポケットカード会員規約

上記規約の通り、クレジットカードを作った際にはポケットカードが販売している保険商品の営業電話ができる旨が記載されています。

保険営業の場合には、興味がないと伝えればその後電話がかかってこなくなるでしょう。

ポケットカードの保険に興味のある人はポケットカード ぴったり保険サイトで確認できるため、見てみてください。

0676703939の電話に出ないとどうなる?

0676703939からの電話が支払い督促電話だった場合、無視することで様々なデメリットが出てきます。

- 遅延損害金が上乗せされる

- 自宅に電話がかかってくる

- 職場に電話がかかってくる

- クレジットカードが強制解約となる

- ブラックリストに載る

この他にも、裁判所から「支払督促状」や「訴状」が送られて裁判となってしまう可能性もあります。電話を無視し続けるのは非常にリスクが高い行為といえるでしょう。

支払金額が用意できない場合は、電話で支払日について相談する、または法律事務所で返済ができない旨を伝え相談するなど何かしらの対策をすることが重要です。

延滞損害金が加算される

ポケットカードでは、支払い期日より1日でも滞納すると遅延損害金が発生する可能性があります。

カードショッピングの場合の遅延損害金は、14.6%です。

第31条(遅延損害金)(1)会員がカードショッピングのお支払いを遅延した場合は、支払期日の翌日から支払日に至るまで、以下の年率(1年を365日とする日割計算、以下同じ。)を乗じた額の遅延損害金をお支払いいただきます。①リボルビング払いおよび支払回数が1回(ボーナス一括払いを除きます。)の場合には、当該弁済金または支払金に対し年14.6%を乗じた額。②前号以外のお支払いの場合には、当該分割支払金または支払金に対し商事法定利率(年6.0%)を乗じた額。(2)会員が期限の利益を喪失した場合は、期限の利益喪失の日から完済の日に至るまで、以下の年率を乗じた額の遅延損害金をお支払いいただきます。①前項①の取引については、当該取引の債務の残額に対し年14.6%を乗じた額。②前項②の取引については当該分割支払金または支払金合計の残金全額に対し商事法定利率(年6.0%)を乗じた額。

引用:ポケットカード会員規約

キャッシング枠での遅延損害金は、19.94%となります。

第36条(遅延損害金)会員がカードキャッシングにかかわる債務のお支払いを遅延した場合は、カードキャッシングの未払残債務(元本分)に対し支払期日の翌日から支払日に至るまで、期限の利益を喪失した場合は、カードキャッシングの未払残債務(元本分)に対し支払期日の翌日から完済に至るまで、約定利息を含み年19.94%の割合(1年を365日とする日割計算とします。)による遅延損害金をお支払いいただきます。

引用:ポケットカード会員規約

仮にショッピング枠とキャッシング枠で10万円を延滞した場合の遅延損害金は、以下の通りです。

| ショッピング枠(年14.6%) | キャッシング枠(年19.94%) | |

|---|---|---|

| 30日 | 1,240円 | 1,694円 |

| 60日 | 2,440円 | 3,332円 |

| 90日 | 3,680円 | 5,026円 |

延滞日数が増えるほど遅延損害金も増えます。遅延損害金を支払いたくない人は早めに支払いをするのがベストです。

「支払いたくても支払えるお金がない」とお困りの人は、法律事務所での債務整理がおすすめです。

債務整理では交渉次第で遅延損害金の免除をおこなってくれる場合があります。債務整理をすることで督促電話もこなくなるため、どうしても支払いができない人は一度法律事務所で相談してみてはいかがでしょうか。

自宅の固定電話に電話がかかってくる

携帯電話への電話に出ないと、次は自宅固定電話に連絡が入ります。

本人以外が出た場合には電話の内容は伝わりませんが、何回も電話がかかってくるため家族に不信に思われる危険性も上がるでしょう。

ポケットカード

ポケットカード私〇〇と申しますが〇〇様はいらっしゃいますか?

家族

家族今仕事中です。何のご用件でしょうか

ポケットカードご本人様にしか話せない内容なので、また後日電話します。

家族え、家族に言えない内容って怪しくない?

本人帰宅

家族今日、0376703939から電話あったよ。

調べたらポケットカードっていうクレジットカード会社からだったんだけど支払いは大丈夫?

家族にバレたくない場合、自宅に電話されてしまう前に対処をするのが最善の道といえます。

勤務先に電話がかかってくる

自宅への電話も無視すると、勤務先へ督促電話がかかってきます。本来勤務先への督促電話は、貸金業法21条により禁止されています。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。(中略)三 正当な理由がないのに、債務者等の勤務先その他の居宅以外の場所に電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は債務者等の勤務先その他の居宅以外の場所を訪問すること。

引用:貸金業法|e-GOV法令検索

しかし、正当な理由がある場合には勤務先への電話連絡も認められています。

- 債務者が勤務先への電話連絡を承諾した

- 債務者と連絡が取れず他に合理的な方法がない場合

- 債務者の電話番号や住所が変わり連絡先不明となった場合

携帯電話や自宅電話に何回連絡しても債務者と連絡が付かないと、正当な理由と判断され勤務先へ電話連絡があります。

本人以外が電話に出た場合、社名は名乗らず個人名での連絡となるため、しばらくはバレずに済みます。

しかし、何回も勤務先へ同じ人からかかってくると、同僚や上司に怪しまれてしまう可能性もあるでしょう。

携帯電話や自宅電話に出て話しをすれば勤務先へ電話がかかってくることはありません。勤務先へ電話連絡されたくない場合には、自分に連絡が来た時点で無視せず電話に出るようにしましょう。

強制的にカードを解約される

ポケットカードからの支払い催促を20日以上無視し続けた場合には、クレジットカードが解約される場合があります。

第15条(会員資格の喪失およびカードの一時利用停止等)(1)当社は、次のいずれかに該当した場合、特に会員に通知することなく、会員資格を取り消し、利用可能枠内であってもカードを一時利用停止し、または利用可能枠を変更する等の措置を取ることができます。(中略)

⑨会員が前条(1)および(2)の各号のいずれかに該当した場合。(以下省略)

引用:ポケットカード会員規約

第14条(期限の利益の喪失)(1)会員が次のいずれかの事由に該当した場合は、当然に期限の利益を失い、当社に対する未払債務の全額を直ちに支払うものとします。①カードショッピングにかかわる債務のお支払いを遅滞し、当社から20日以上の相当な期間を定めて書面で催告を受けたにもかかわらず、その期間内にお支払いがなかった場合。

上記会員規約が示す通り、会員資格が喪失してクレジットカードが利用できなくなっても特に通知は送られてきません。

そのため、ある日突然クレジットカードが利用できなくなってしまうという事態に陥ります。

他にも、クレジットカードに付随する家族カードやETCカードなども解約となり利用停止となります。

「家族カードが使えずにバレてしまった」、「ETCカードが使えずにレーンを通れなかった」など、場合によっては危険な状態となってしまいます。

特にETCカードの利用停止は事故のリスクもあるため、使用できるか確認してから車を走らせましょう。

ブラックリストに記録される

滞納から61日〜3ヶ月以上督促を無視し続けた場合には、信用情報機関に情報が登録されブラックリストに載ります。

金融機関は債務者が支払いをしないと、滞納の情報を加盟している信用情報機関に登録します。

信用情報は各金融機関が新規のクレジットカード審査やローン審査の際に債務者の返済能力を確認するため、そこに滞納の情報が記載されていると「返済能力なし」と判断され審査に落ちてしまう原因となります。

これがいわゆる「ブラックリスト入り」といわれる状態です。

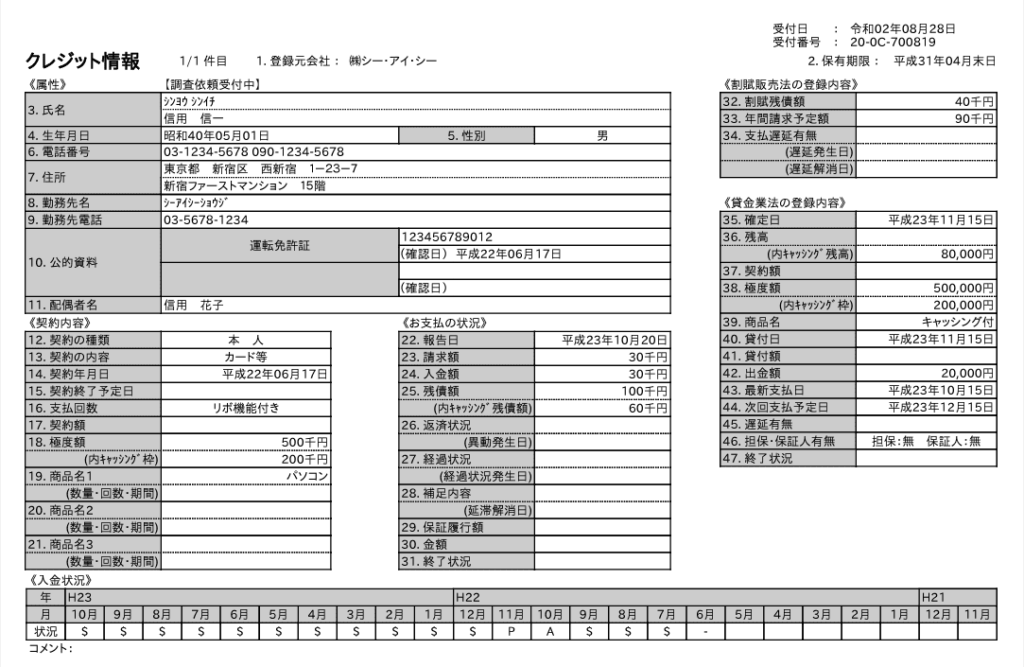

「26.返済状況」に「異動」と表示されていると滞納情報となり、いわゆるブラックリストに載った状態となります。

ポケットカードは株式会社シー・アイ・シー(CIC)と株式会社日本信用情報機関(JICC)に加盟しているため、延滞すると2社に登録されます。

ブラックリストに登録されてしまうと、クレジットカードが利用できない、ローンの審査が通らないなど日常生活において様々な制約がかかってきます。

金額の大小は関係なく少額でも滞納した場合、ブラックリストに載ってしまうでしょう。ブラックリストに載ってしまった場合の詳しいデメリットは記事の後半で詳しく解説しています。

支払い滞納は何日目から影響する?

支払い滞納は人によって様々です。一概にはいえませんが、約2週間程度督促電話を無視してしまうと影響が出始めます。

- クレジットカードの一時利用停止(再開可能)

- 滞納から数日で督促電話や督促状の郵送が始まる

- 約2週間滞納すると延滞の情報が信用情報機関に登録される(ブラックリストではない)

- 約2ヶ月〜約3ヶ月でブラックリストに載る

- 約3ヶ月以上経つと裁判所より「支払督促状」か「訴状」が郵送される

- 裁判所より差押命令が出る

ブラックリストに載らなくても、実際には審査に影響が出てしまう場合もあります。「ブラックリストに載る前に支払えばいい」といった安易な考えでいると、後々後悔することになりかねません。

数日程度であれば影響が出ないことが多い

滞納から数日程度であれば大きな影響が出ない場合はほとんどです。

数日間は引き落とし口座への入金忘れなど「うっかりミス」で引き落としができなかった場合が考えられるため、ポケットカード側でも支払い対応に柔軟に対応してくれます。

質問

引き落とし日に残高不足などでお支払いができなかったときはどうすればよいですか?

回答

引落し日に口 座が残高不足で引落しができなかった場合は、

再引落しまたは当社指定口 座へのお振込みでのご入金をお願いしております。

ご都合のよい入金方法を下記コールセンターまでお申し付け下さい。

引用:POKETCARD CO.,LTD|よくある質問

本来であれば、滞納翌日より遅延損害金やクレジットカードの一時停止などが行われますが、すぐに連絡をして支払う旨を伝えれば免除してくれる可能性があります。

信用情報に傷を付けたくない人は、数日の内に延滞金を支払うか、電話連絡して対応するのが望ましいでしょう。

短期間の滞納を繰り返すと影響が出てくる

数日程度の支払い遅れであっても、頻繁に滞納をすると影響が出始めます。

クレジットカード会社では、滞納情報を日々記録しています。

短期間に何度も滞納を繰り返すと、クレジットカード会社の方で滞納情報が溜まり、「返済能力に問題のある人」と判断される場合があります。

そうするとクレジットカード会社の方から信用情報機関に要請を行い、信用情報に滞納の記録が残されてしまうのです。

結果、新規のクレジットカードの審査やローン審査の際に滞納情報が見つかり、審査に落ちてしまう可能性も出てきます。

「信用情報に情報が載るのはまだ先」といった甘い考えで滞納を繰り返してしまうと、後々後悔する原因となるでしょう。

2週間程度で信用情報に影響し始める

滞納して約2週間ほど経つと、信用情報機関に延滞情報が載ります。

この情報はブラックリストとは違うものの、住宅ローン審査など厳しい審査をする場合には「返済能力が怪しい」と判断され審査に落ちてしまう原因にもなります。

「入金状況」の欄の表示により、その人の支払い状況がわかります。

入金状況の表示の見方

| 記号 | 意味 |

|---|---|

| $ | 請求通り(または請求以上)の入金あり |

| A | 指定期日に入金がない(未入金) |

| P | 請求額の一部が入金された |

| C | 入金されておらず、理由も不明 |

滞納が2週間を超えてくると金融機関では信用情報に「A」マークを登録します。

$マークが並んでいる場合は審査に影響は起きませんが、Aマークばかりが並んでいると審査の際に「返済に対してだらしない」という判断をされてしまう可能性があります。

各金融機関によって審査項目は異なるため審査に通る場合もありますが、少し不安の残る状態といえるでしょう。

3か月以上滞納するとブラックリストとして記載される

3ヶ月以上の滞納は長期間の滞納とみなされ、確実にブラックリストに登録されます。

このころには自宅や職場への督促電話は加速しており、1日に何回も連絡がきているでしょう。自宅への督促状も何度も届いており、状況としてはかなり悪化しています。

ここまできてしまうと、家族や職場にバレるのも時間の問題です。

支払いの目途が立たないのであれば、法律事務所に債務整理を依頼しましょう。

債務整理は3種類の方法があり、借金額総額などを考慮して毎月負担のない額まで支払金額を下げられる可能性があります。

債務整理の種類と特徴

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 交渉相手 | 各債権者 | 裁判所 | 裁判所 |

| メリット | 債権者を選んで交渉可能 将来利息や遅延損害金をカットしてもらえる | 元本自体を1最大1/10まで減額可能 家や車といった資産も残せる | 借金額が0円になる |

| デメリット | 信用情報機関に情報が載る 元本は減らない | 信用情報に載る 官報に氏名と住所が公開される | 信用情報に載る 官報に氏名と住所が公開される 家や車は残せない ギャンブルで作った借金や養育費など一部免責とならない債務がある |

| 向いている人 | 毎月安定した収入がある人 借金額が100万円以下特定の債権者とだけ交渉したい人 家族や勤務先にバレたくない人 | 毎月安定した収入がある人 借金額が比較的大きい人(5,000万円以下) | 安定した収入のない人 自分では返せない額の借金を抱えている人 |

債務整理のデメリットとして、債務整理するとブラックリストに載ってしまうことが挙げられます。

延滞し続けて結局ブラックリストに載ってしまうのであれば、早急に債務整理をして借金額を減らす方が、後の生活のためにも有効な手段といえるでしょう。

ブラックリストに記載された場合のリスク

ブラックリストに登録されることによるリスクは、以下の3点です。

- クレジットカードが利用できなくなる

- 携帯電話の分割契約ができなくなる

- 新たな借り入れができなくなる

ブラックリストに1度載ってしまうと、約5年間はクレジットカード契約など経済活動における制限を受けてしまいます。

将来引っ越しの際に賃貸契約ができなかったり、子どものための教育ローンが組めなくなったりと、非常に不便な思いをすることになるでしょう。

クレジットカードを使用できなくなる

ブラック入りすると、新規のクレジットカード契約は不可能となります。さらに、今まで利用できていたクレジットカードも更新できず、利用停止となるでしょう。

- お得なキャッシュバックやポイント付与が享受できない

- 一部のネットショッピングの利用ができなくなる

- 海外旅行の際に現金を換金する必要がある

- クレジットカードの付帯サービスが利用できない

- 社会的な信用が低くなる

クレジットカードが使えないと多額の現金を持ち歩かないといけないため、盗難や紛失の際には生活が困窮してしまう恐れも。

携帯電話の分割契約ができなくなる

新しいスマホを契約する際の、分割払いも利用できません。分割払い契約は個別信用あっせんとなり、契約の際に審査が行われます。

分割払いにすると毎月の利用料金に上乗せする形で支払いができます。

例えばドコモはCICとJICCに加盟しており、契約の際に申込者の信用情報を確認します。その際に延滞情報が記載されていれば分割払いの契約に落ちてしまいます。

最近のスマホは1台10万円以上と、非常に高額な機種が多いです。一括払いで購入できる金額を用意できなければ、新しいスマホも購入できないという状況になってしまうでしょう。

新たな借り入れができなくなる

ブラック入りしていると、カードローンやクレジットカードのキャッシング枠などの借り入れ審査にも通らなくなります。住宅ローンや教育ローンなどの生活に必要不可欠なローン審査まで通らなくなってしまうのです。

- カードローン

- フリーローン

- 住宅ローン

- マイカーローン(自動車ローン)

- 教育ローン

例えば、教育ローンの審査が通らなかった場合には、学費や入学代などを一括で賄わないといけません。できない場合には学校に入学できない等、子どもの将来にも影響を及ぼしかねません。

0676703939の電話は早めの対応で信用情報を守りましょう

0676703939は、P-oneカードやファミマTカードなどを発行しているポケットカードからの支払い督促電話でした。

支払い督促電話を無視してしまうと自宅に電話が来る、督促状が届く、勤務先に電話がかかってくる、ブラックリストに登録されるといった事態に発展します。ブラック入りしてしまうと新規のクレジットカードを作れず、生活に大きな制約が生まれてしまいます。

新規のローン契約ができず、将来のためのローンも組めなくなるなど生活にも大きな影響が現れるでしょう。

支払い金を滞納してしまっても、初回であり数日程度の滞納であれば、大した影響はなくそのままクレジットカードを利用できることがほとんどです。0676703939からの電話は無視をせず、早めの対応で自分の信用情報を守っていきましょう。

一人での対処が不安な方は、借金問題に強い専門家の力を借りて対応しましょう。

まずは借金問題に精通した専門家への無料相談がおすすめです。専門家の力を借りれば、督促を止めたうえで返済額を大幅に減らせる可能性があります。

家族や職場に借金がバレる前に、今すぐ匿名で返済額の無料診断をしてみましょう。

相談したことは家族にバレません

借金減額実績多数!