0668739020からの着信は、イオンカードの支払い督促の可能性が高く、無視を続けるとクレジットカードの利用停止やブラック登録、家族への未払い金発覚などのリスクがあります。

督促を無視せず、早めに対応することが賢明です。

借金問題でお困りの方は、弁護士に依頼すれば返済額の減額相談や督促電話の停止なども可能です。家族にバレる前に、専門家に無料相談をすることをおすすめします。

借金問題に強い弁護士への依頼で、返済額の減額相談ができるうえに、催促電話を最短即日で停止してもらえる可能性があります。

家族に未払いがバレる前に、支払い残金の減額について無料相談をしましょう。

相談は何度でも無料!

※本記事で紹介しているサービス等にはPRを含みます

0668739020(0668-739-020)からの着信はイオンクレジットサービス管理センター

0668739020(0668-739-020)はイオンクレジットサービス株式会社の電話番号です。

クレジットカード事業に加え、車やリフォームなどのローンや銀行、保険の代理店業務なども手掛けている大手の金融会社です。

イオンクレジット管理サービス会社概要

| 会社名 | イオンフィナンシャルサービス株式会社 |

| 代表者 | 代表取締役社長 藤田 健二 |

| 代表電話番号 | 03-5281-2080 |

| 設立 | 1981年6月20日 |

| 本社住所 | 〒101-0054 東京都千代田区神田錦町3丁目22番地 テラススクエア |

| 資本金 | 45,698百万円 |

| 営業収益 | 451,767百万円(2022年度) |

| 登録番号 | 貸金業登録番号:関東財務局長(1)第00215号 登録個別信用購入あっせん業者:関東(個)第80号-3 |

| 加盟団体 | 株式会社シー・アイ・シー(CIC) 株式会社日本信用情報機構(JICC) |

| 公式サイト | イオンフィナンシャルサービス会社概要 |

0668739020からの電話は、主にカード会員の方への支払案内や商品申し込みの確認などの目的でかけられます。

イオンから公式の連絡がある際にはこの番号が記載されていますので、着信があれば真摯に対応しましょう。

▼イオンクレジット管理サービス配信元電話番号

イオンを名乗る不審な詐欺メールやSMSが出回り、クレジットカード情報が抜かれるケースが増えているため、警戒を強める人も多いでしょう。

しかし、0668739020は本物のイオンクレジットサービスからの連絡です。電話やSMSが届いた場合は、安心して内容を確認するようにしましょう。

0668739020から電話は督促電話の可能性が高い

0668739020から電話やSMSは、主に支払い案内や催促、未払い金の連絡が目的です。

- 支払に関する案内(催促・引き落としできない旨の連絡)

- クレジットカード利用に関する確認

- 商品やサービスの申込内容の確認

- 請求額確定の連絡

- 支払方法変更に関する案内

- イオンカードの「お問い合わせメニュー」

- 暗証番号Web即時照会の案内

- 電話番号での本人認証

数日のうちに複数回着信があった場合は未払い金の督促が濃厚です。

期日までに支払いが間に合わなかった場合、翌日から数日以内に同番号から督促の連絡が入る可能性が高いと考えられます。

キャンペーンや金利変更案内の場合もありますが、頻繁な着信は要注意です。

\ 借金の減額相談&無料相談 /

イオンカードからの督促電話では何を話す?

督促電話がかかってきた際は、「いつ支払えるか」をはっきり伝えることが大切です。無理な支払い日を約束しても、その日に支払えなければ状況が悪化します。すぐに支払えない場合は、理由を説明し、確実に支払える日を伝え誠意を示すのが賢明です。

- 音声ガイダンスでのナビダイヤルで「1」を入力

- ぺレーターに繋がるまで待つ

- オペレーターに繋がったらクレジットカード番号や氏名、生年月日など本人確認をする

- 未払い額の確認と支払可能日を聞かれるため支払える日を伝える

- イオンファイナンスサービス側で承知してくれたら通話終了

通常、オペレーターは丁寧な口調で対応します。本人確認後、未払い額と支払い可能日を確認されるので、遅れない日を伝えましょう。承知されれば通話は終了です。

滞納が長期化すると、徐々にオペレーターの口調が厳しくなる可能性があります。督促を避けるには、早めに電話で対応することが重要です。

また、毎月の支払い時期や督促状発送時期は電話が混雑しがちです。その際は、自動チャットサービスも活用するとよいでしょう。

クレジットカード利用停止から利用再開の流れ

クレジットカード代金を期日までに支払わなかった場合、早ければ翌日からカードの利用が停止されます。

- 早くて翌日よりクレジットカードが利用停止される

- 未払い代金の支払いをする

- イオンクレジット管理サービス側での入金確認

- 利用停止解除

延滞期間が長ければ長いほど、利用停止解除までに時間を要します。

カード利用に支障が出ないよう、未払い金は早急に支払うことが賢明です。

\ 借金の減額相談&無料相談 /

支払日に入金確認できなければ翌日から利用停止

イオンカードでは、支払期日を過ぎるとカードの利用停止処置が取られる可能性が高くなります。

第11条(脱会・使用停止・会員資格の喪失等)

引用:イオン|イオンカード会員規約

❸ 会員が、次のいずれかの事由に該当したときは、当行は会員に通

知することなく、カードの利用停止または会員の資格を喪失させ

ることができるものとします。この場合、加盟店に当該カードの

無効を通知することがあります。

㋑ 入会時に氏名、住所、勤務先等について虚偽の申告をしたとき

㋺第12条に該当するとき

㋩ 信用情報機関の情報等により、本人会員の信用状況が著しく

悪化または悪化の恐れがあると当行が判断したとき

㋥ カード利用状況が適当でないと当行が判断したとき

㋭ 会員の責めに帰すべき事由により会員の住所が不明となり、

当行が会員への通知・連絡について不能と判断したとき

㋬ 第14条❶項または❷項の規定に違反している、または違反し

ている疑いがあると当行が判断したとき

㋣ 本規約のいずれかに違反したとき

㋠ その他当行が会員として不適格と判断したとき

会員規約によると、支払日に入金確認ができなかった場合、翌日からカードが利用停止になる恐れがあります。

第12条(期限の利益の喪失)

引用:イオン|イオンカード会員規約

❶ 本人会員は、次のいずれかの事由に該当した場合は、本規約に基づく一切の債務について当然に期限の利益を失い、直ちに当行に対する未払債務をお支払いいただきます。ただし、㋑の場合において、当行が信用に関しないと認め通知したときは、期限の

利益は失われないものとします。

㋑ 支払日にカード利用による支払金を1回でも遅延したとき。ただし、第24条に定める二回払い、ボーナス一括払い、ボーナス二回払い、分割払いの分割支払金、またはリボルビング払いの弁済金については支払いを遅延し、当行から20日以上の相当な期間を定めてその支払いを書面で催告されたにもかかわらず、その期間内に支払わなかったとき

具体的には、イオンカードの支払期日は毎月2日です。万が一、2日までに支払いができなかった場合、3日以降はカードが利用できなくなる可能性が出てきます。

規約上「支払いを1回でも遅延した場合は期限の利益を失う」と明記されているためです。

このように、わずか1日の遅延でもカード利用が停止されかねません。

毎月の支払期日に注意し、期日までに入金できない見込みがある場合は、早めにコールセンター(0570-071090)に連絡を入れましょう。事前相談により、何らかの対応を求められる場合があります。

遅延すれば、即座にカード利用できなくなる可能性が高いため、トラブル回避のためにも素早い連絡が重要になります。

入金確認ができれば3~5営業日で利用再開できる

カードの利用停止状態から解除されるまでには、一定の日数を要します。

未払い金を入金した後、イオン側で入金確認が完了すれば、通常3~5営業日程度で利用停止が解除されます。

Q.質問

引落としができなかったため、入金しましたが、カードはいつから使えるようになりますか。

A.回答

ご入金いただきまして、誠にありがとうございます。

ご入金結果が反映するまでには、3~5営業日お時間がかかります。

引用:イオンマネーサイト|よくある質問

ただし、早期の利用再開を希望する場合は、コールセンター(0570-071090)に入金状況を確認してもらえば良いでしょう。入金確認が取れ次第、できるだけ速やかに停止解除の手続きを進めてくれるはずです。

督促電話を無視し続けた場合に起こること

督促電話を無視し続けると、大きなデメリットが生じます。

- ブラックリストに登録される

- 督促状が自宅に届き家族にバレる危険性も

- 財産が差し押さえられる可能性もある

支払い督促の電話は、延滞の早期段階から掛かってくるため、無視を続けるとエスカレートしていきます。

問題を大きくしないためにも、早めに対応することが賢明です。

ブラックリストに登録される

督促電話を長期間無視し続けると、最悪の事態としてブラックリスト(信用情報機関への登録)になる恐れがあります。延滞から2~3か月が経過すると、未払い情報がイオンクレジットサービスから信用情報機関に通知されます。

- クレジットカードの新規申し込み審査に落ちる

- カードローンや住宅ローンなどのローン審査に落ちる

- クレジットカードの利用停止(未払い債務は一括返済)

- 家族カードやETCカードも利用停止

上記のデメリット以外にも、賃貸契約の審査にも影響が出る場合があり、日常生活で様々な不便が生じかねません。

クレジットカードやローンなどの金融情報に関する取引履歴を管理している会社です。申込情報、取引履歴、入金状況や延滞状況などが登録されます。金融機関は各信用情報機関と提携しており、クレジットカードの新規申込の際などに信用情報を見て申込者の返済能力を審査します。

日本の代表的な信用情報機関

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機関(JICC)

- 全国銀行信用情報センター(KSC)

上記の信用情報機関は相互に連携しており、1社に信用情報が登録されると他の2社にも同様の信用情報が登録されます。

一度登録されると約5年間は新規審査で不利になるため、遅くとも2カ月以内には対策を講じる必要があります。

督促を無視し続けると、かえって事態を深刻化させてしまうのです。

継続した督促で滞納が夫にバレるリスクも

督促電話を無視し続けると、次第に督促の強度が強まり、最悪の場合、夫や家族にクレジットトラブルがバレてしまう恐れがあります。

最初の1ヶ月程度は、携帯電話への電話やメールが中心ですが、それでも無視を続ければ、固定電話や職場への連絡が始まります。職場への電話は個人名義ですが、頻繁に掛かってくれば周りの人間が気付く可能性は高まります。

さらに放置を続ければ、自宅に督促状が郵送されてきます。郵便物が家族の目に付けば、クレジットトラブルが発覚してしまうリスクがぐっと高まります。

このように、督促を無視し続ければ続けるほど、夫や家族にバレる危険性は増していきます。遅くとも1ヶ月以内に対応を取らないと、隠し続けることが難しくなってしまうのです。

債務整理の手続きを取るなど、抜本的な解決策を検討する必要がある場合は、早めに対処することが肝心です。

支払いの目途が立たない場合の対処法は支払ができないときの対処法で詳しく解説しているため、是非参考にしてください。

- 延滞日翌日から支払督促の電話とSNS(まだ頻繁にはこない)

- 1ヶ月経過で電話での督促が加速(1日に3〜4回電話が来るようになる)

- 固定電話や職場に連絡が入る(本人以外には内容は言わない)

- 督促状が自宅に郵送される

- 遅延損害金が延滞金に上乗せされる

- 延滞2ヶ月以上で信用情報機関に延滞情報が記載される(ブラックリスト)

- 延滞2ヶ月以上でイオンカードの利用停止(未払い代金は一括請求される)

- 延滞から3ヶ月以上で裁判所から「支払督促」または「訴状」が郵送される

- 財産差し押さえ命令で給与等が差し押さえられる

トラブルを深刻化させず、家族への影響を最小限に抑えるためにも、素早い行動が求められます。

財産を差し押さえられ更に苦しい生活に

督促を長期間無視し続けた最悪のケースでは、裁判所から「支払督促」や「訴状」が送付されてきます。これらは特別送達と呼ばれる確実な方法で本人に届けられるため、看過することはできません。

にもかかわらず無視を続けた場合、裁判所から財産の差し押さえ命令が下される恐れがあります。

- 売掛金

- 給与

- 預貯金

- 家

- 車

- 電化製品

- 美術品

- 宝飾品

例えば給与であれば、年収によって最大4分の1が差し押さえられてしまいます。

生活に必要最低限の金額は確保されますが、それ以外の部分は全て差し押さえの対象となり、生活にかなりの支障が出るでしょう。

一度裁判所から差し押さえ命令が出されれば、取り消すことはできません。弁護士に相談するなどして、速やかに対処を図らなければ、更に苦しい生活を強いられてしまう恐れがあります。

督促を無視し続けるリスクは極めて高く、早期の解決が何より重要となります。

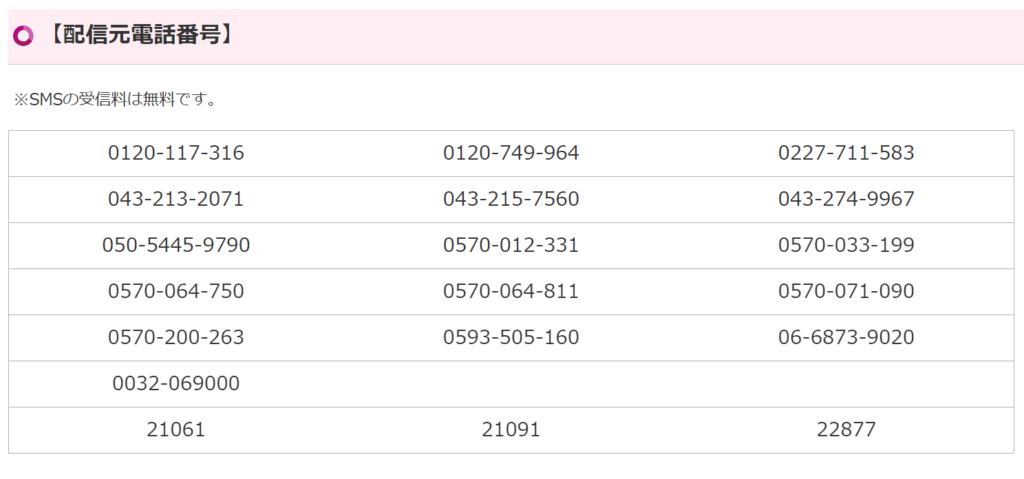

イオンクレジットサービス管理センターの電話番号は0668739020以外も存在

イオンクレジットサービスからの催促電話は、0668739020以外の番号からもかかってくることがあります。

主な番号は以下の通りです。

- 0120117316(0120-117-316)

- 0120749964(0120-749-964)

- 0227711583(0227-711-583)

- 0432132071(043-21-2071)

- 04321575610(043-215-7560)

- 0432749967(043-274-9967)

- 05054459790(050-5445-9790)

- 0570012331(0570-012-331)

- 05700033199(0570-033-199)

- 0570064750(0570-064-750)

- 0570061811(0570-064-811)

- 0570071090(0570-071-090)

- 0593505160(0593-505-160)

- 0668739020(0668-739-020)

- 0032069000(0032-069000)

- 21061

- 21091

- 22877

参考:イオンフィナンシャルサービスからショートメッセージサービス(SMS)が届きました。|AEON CARD

参考:イオンフィナンシャルサービスからお支払いに関するご案内(SMS・自動音声)がありました。本当にイオンフィナンシャルサービスからの連絡ですか。|AEON CARD

これらの番号から電話やSMSが来た場合は、無視せずに適切に対応することが重要です。また、イオンクレジットサービスでは、電話だけでなくSMSでも催促を行っています。

Q.質問

引用:イオン暮らしのマネーサイト|よくある質問

イオンフィナンシャルサービスからショートメッセージサービス(SMS)が届きました。

A.回答

イオンフィナンシャルサービスからお客さまへのご案内のためにSMSをお送りする場合がございます。

一方で、最近では詐欺の電話やメッセージも出回っているため、上記の番号以外からの連絡には注意が必要です。

URLをクリックしたり個人情報を伝えたりせず、カスタマーセンター(0570-064-750)に確認するなど、慎重に対応しましょう。

支払いができないときの対処法

支払い期日までに資金が準備できず、家族にもバレたくなく、ブラックリストにも載りたくない場合の対処法として、「債務整理」が有効な選択肢となります。

債務整理とは、弁護士や司法書士に依頼して、利息の免除や元本の減額・免除を求める制度です。

法律事務所に依頼することで、催促の電話も止められます。法律で本人への督促を停止する事が出来きる方法なので、返済が苦しい場合は躊躇せずに利用し、返済額の軽減を図ることができます。

- 任意整理

- 個人再生

- 自己破産

債務整理には、任意整理、個人再生、自己破産の3種類があり、それぞれ特徴が異なります。

状況に合わせて、適切な債務整理の種類を選ぶことが重要です。

返済に行き詰った場合でも、さまざまな選択肢が用意されていることを知っておきましょう。

家族や周囲にバレずにできる任意整理

債務整理の一種である「任意整理」は、家族や職場に知られにくいという大きなメリットがあります。

任意整理は、弁護士や司法書士を通じて債権者と直接交渉を行い、将来の利息カットや遅延損害金の免除を図る方法です。裁判所を介さないため、手続きコストが比較的安価で、周囲への開示を最小限に抑えられます。

メリット

- 費用が安い

- 家族や職場にバレにくい

- 任意整理を行う債権者を選んで交渉が可能

デメリット

- 信用情報機関に登録される(ブラックリスト入り)

- 元本自体の減額や免除は不可能

具体的な費用は、1社あたり約2万円~5万円程度が一般的な相場となっています。個人再生や自己破産に比べれば、かかる費用が抑えられるため、債務整理の中でも利用しやすい選択肢の一つです。

このように任意整理は、家族や職場に債務状況をバレさせずに手続きできるため、プライバシーを重視する人にとっては有力な選択肢と言えます。

収入に見合った返済計画が立てられそうか、よく確認した上で手続きを進める必要があります。

自宅や自動車を残して借金を減らせる個人再生

「個人再生」は、裁判所を通して借金の元本額を大幅に減らすことができる債務整理の方法です。

借金が100万円以上5,000万円以下であれば、元本の1/10から1/5程度に減額できるのが大きなメリットです。

メリット

- 元本を1/10〜1/5まで減額できる

- 家や車はそのまま手放さずに所有することも可能

デメリット

- 信用情報機関に登録される(ブラックリスト入り)

- 官報に氏名と住所が載る

- 100万円以下の借金額では利用できない

個人再生ならば自宅や車などの大切な資産を手放す必要がありません。生活に欠かせない資産はそのまま保持したまま、減額後の借金を返済していけるのです。

一方で、信用情報機関に債務の記録が残ってしまう点や、氏名・住所が公開される点がデメリットとなります。プライバシーの面では制約があります。

このように個人再生は、借金減額と資産保全のメリットが大きい一方で、信用とプライバシーの点で一定の制約もあります。

それでも収入はあるものの借金返済が厳しい場合、個人再生を選択肢の一つとして検討するのも手です。

借金の帳消しができる自己破産

債務整理の最終手段として「自己破産」があります。自己破産は裁判所の手続きを経ることで、全ての借金を完全に帳消しにできる方法です。しかし、この強力な効果の反面、厳しい条件が課されます。

メリット

- 借金額を0円にできる(免責債務となる)

- 安定した収入のない人でも利用が可能(無職や専業主婦(夫)など)

デメリット

- 信用情報機関に登録される(ブラックリスト入り)

- 官報に氏名と住所が載る

- ギャンブルで作った債務や養育費など一部免責されない債務もある

- 100万円以上の現金や生活に必要な物以外は財産を手放す必要がある

自己破産の大きなメリットは、無職や専業主婦(夫)など、収入がない状態でも利用可能な点にあります。全ての借金を一掃してリフレッシュできるため、新たな再スタートを切れる選択肢でもあります。

つまり自己破産は、借金返済に行き詰まった最終局面で検討する重い選択肢です。デメリットが多岐にわたるため、軽々に選んではいけません。

しかし、適切なタイミングで利用すれば、抜本的な借金解決につながる可能性もあります。

\ 借金の減額相談&無料相談 /

支払いが難しくなる時は事前の対応で督促電話から回避

返済期日前に支払いが難しいと分かっていれば、事前の対応で督促電話を回避できます。

- 期日前にリボ払いに変更

- 5日までは口座に入金で再引き落としが可能

- 15日までであれば自動音声にて支払相談可能

期日が近づいて返済が難しくなりそうな時は、無視するのではなく、主体的にイオンクレジットサービスに連絡を入れましょう。

事前の対応があれば、柔軟な対処が期待でき、督促電話に発展する前に適切な方法を取ることができます。

支払い困難になったら黙っていては問題が大きくなるだけです。積極的に連絡を取り、解決策を見つけることが重要です。

期日までであればリボ払いに変更でき返済額を減額

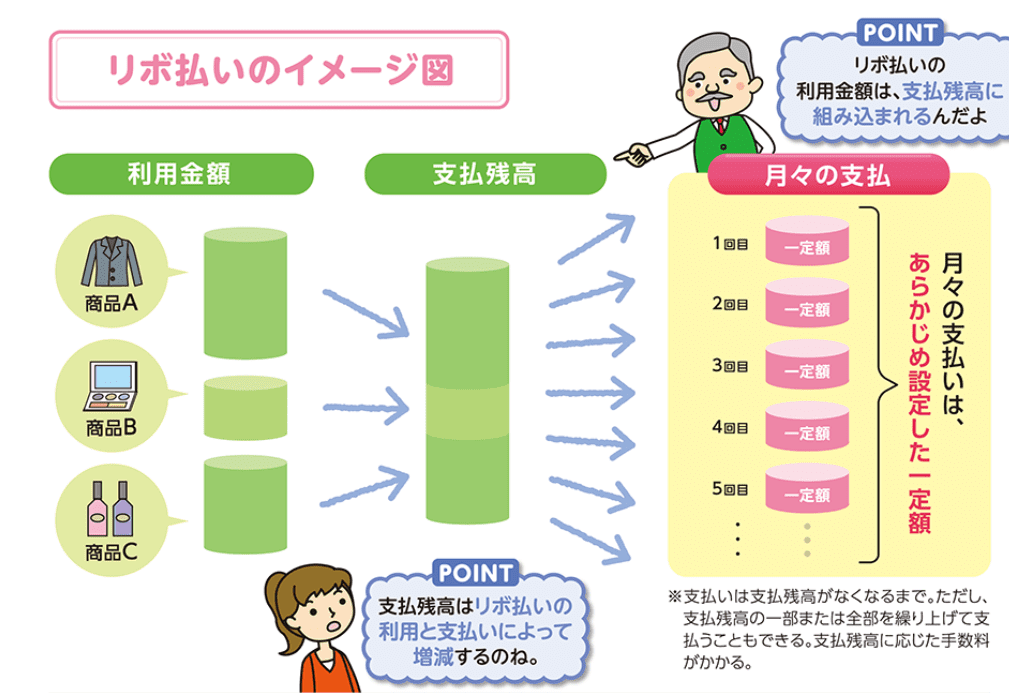

支払い期日までの間であれば、一括払いからリボ払いへの変更が可能です。

リボ払いに切り替えることで、毎月の返済額を調整し、支払い負担を軽減することができます。

毎月の支払代金を一定額にする支払方法です。リボ払いを行うと毎月の購入金額に関わらず指定した金額で支払う事ができます。ただし、リボ払いには手数料がかかるため、長期的には支払い総額が高くなる点に注意が必要です。

▼リボ払いイメージ

◆分割払いと違い、購入金額に関わらず返済金額は一定です。

例えばイオンカードの場合、19日の23時59分までにリボ払いへの変更手続きを行えば、翌月から月々2,000円程度の返済で済みます。

支払い額に余裕がない時はリボ払いを活用し、無理なく返済できる金額に調整することをおすすめします。

イオンウォレットの場合

- イオンウォレットへログイン

- ホーム画面左上の「メニュー」画面をタップ

- お支払いサポートをタップして「リボお支払いコース変更」タップ

- クレジットカードを選択

- 希望支払コース(月々2,000〜コース・月々5,000円〜コース・月々7,500円〜コース・月々10,000円〜コース)を選択して「内容確認」をタップ

リボ払い専用ダイヤルでの手続き方法

- 0120778575(0120-778-575)に電話をする

- クレジットカード番号と「#」を入力

- 暗証番号と「#」を入力

- 「6」を入力

- オペレーターと話してリボ払いコースに変更する

引き落としができなかった場合毎月5日まで再引き落とし可能

引き落とし日に返済資金が不足した場合でも、イオン銀行の口座からの引き落としであれば、5日の23時59分までであれば再引き落としが行われます。

この間に口座へ入金すれば、自動的に再度の引き落としが試みられるため、支払いが完了します。ただし、イオン銀行以外の金融機関の口座を指定している場合は、この再引き落としは実施されません。

引き落とし日例(土日をまたがない場合)〇・・・再引き落とし可能 ×・・・再引き落とし不可

| 2日(月) | 3日(火) | 4日(水) | 5日(木) | 6日(金) |

|---|---|---|---|---|

| 引き落とし日 | 〇 | 〇 | 〇 | × |

引き落とし日例(土日をまたぐ場合)〇・・・再引き落とし可能 ×・・・再引き落とし不可

| 2日(金) | 3日(土) | 4日(日) | 5日(月) | 6日(火) |

|---|---|---|---|---|

| 引き落とし日 | × | × | 〇 | × |

再引き落としの可否は、引き落とし日と週末の関係で異なります。

例えば月曜日が引き落とし日の場合、木曜日までなら再引き落としが行われますが、金曜日以降は不可能です。

万が一5日までに再引き落としができない事態になれば、銀行振込やコンビニ支払いなどの別の支払い方法を利用する必要があります。

- イオンウォレットにログイン

- 「ご入金が確認できていません」画面で「お支払いに進む」をタップ

- 銀行振込又はコンビニ払いを選択する

※イオンウォレットからの支払方法は引き落とし日より2日〜5日程かかります。

毎月15日までであれば自動音声にて支払い相談が可能

万が一、再引き落としにも間に合わない事態となった場合でも、15日までであれば自動音声で支払い日を受け付けることができます。

- 0120223212(固定電話)

- 0570064750(携帯電話・スマートフォン)

- 0433310999(有料番号)

これにより、督促の電話を避けられます。

自動音声での受け付けは16日以降は不可能ですので、その場合は管理センター(0668-739-020)に連絡し、個別に支払い相談をする必要があります。

締め日を過ぎても一定期間は対応してくれますので、状況に応じて適切な手続きを取りましょう。

0668739020からの電話は無視せずに早めの対応が肝心

0668739020からの電話は、イオンクレジットサービスからの支払い督促の可能性が高いです。

無視を続ければブラックリスト登録やカード停止、財産差押さえなど深刻な事態に陥るため、早期の対応が肝心です。

支払いに行き詰まっているならば、債務整理を検討することで借金の軽減が図れます。

一人で抱え込まず、専門家に相談して抜本的な解決を目指しましょう。

\ 借金の減額相談&無料相談 /