05031551041(050-3155-1041)は、ペイディ(Paydy)からの支払督促電話です。

ペイディの支払いを滞納するとCIC(信用情報機関)に滞納情報が登録され、クレジットカードやローンの契約にも影響が出てきます。

1度ブラック入りすると既存のクレジットカードも利用停止となり、5年間は全く利用できなくなります。

また電話や督促状までの期日までに必要な対応を取らなければ、一括返済や財産の差し押さえなどの法的リスクが生じる可能性があります。そのため、最終督促に至るまでに、必ず対応するようにしましょう。

借金問題に強い専門家への依頼で、Paidyからの督促電話を最短即日で停止してもらえる可能性があります。

借金の相談にも乗ってもらえるため、家族や職場に借金がバレる前に、まずはチャットボット型の無料減額相談をしてみましょう。

質問の回答をタップしていくだけ!

※本記事で紹介しているサービス等にはPRを含みます

05031551041はペイディ(Paidy)の滞納督促の電話番号

ペイディはネットショッピング代金をまとめて翌月に支払える便利なアプリですが、支払いが遅れると督促の連絡がきます。

ペイディは貸金業登録を行っている貸金業者であり、信用情報機関である㈱CICの加盟会員の一員です。支払いを滞納すると、ペイディより信用情報機関に滞納情報が登録され、クレジットカードやローン契約にも影響が出てきます。

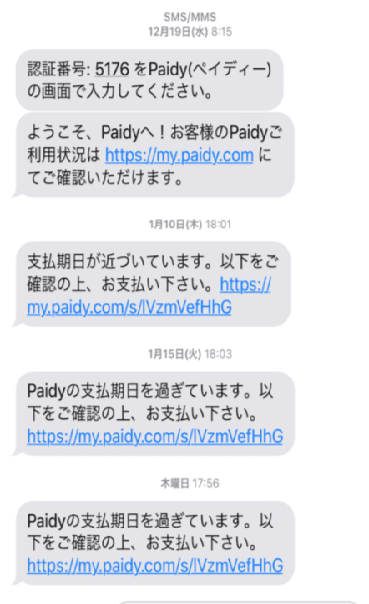

ペイディでは支払いが行われなかった場合にはまずSMSにメッセージが送付されます。

SMSのメッセージに対応をしないと、督促の電話がかかってきます。この段階であれば、すぐに支払いを行う事で支払い完了通知が来てそのまま問題なく終わるでしょう。

しかし、この督促電話も無視し続けてしまうと1ヶ月後には自宅や勤務先への電話、2ヶ月以上でブラックリストに登録されてしまいます。

実際にペイディの電話番号「05031551041(050-3155-1041)」折り返した映像

05031551041(050-3155-1041)の番号へ折返しの電話をしてみた動画がこちらです。

折り返すと、自動音声で「支払いの通知を送付したが支払いの確認が取れていないため電話しました」と流れます。オペレーターにすぐ繋がらないので、自動音声の指示に沿って対応しましょう。

ペイディから督促連絡があった人の口コミ

実際に、ペイディから督促連絡を受けた人たちの口コミをチェックしてみましょう。

最終的に弁護士へ依頼し分割払いで返済

一時期無職になってしまったことで滞納。電話には出たのでかかってきたのは1回だけ。

1ヶ月間6万円滞納していました。色々お話をして事情を説明し、さらに弁護士にお願いして返済しました。

電話でどうして支払えなかったかなどを詳しく説明し、自分が必ず毎月払えそうな額を伝えることが大切だなと思っています。それでも厳しくなった場合は法律事務所にお願いして分割払いして必ず支払いを終えることをおすすめします!

電話を無視していたら弁護士事務所へ債権移行していた

上司からのパワハラに耐えられず退職したところで、支払えない期間がありました。電話は週に1回ほどありましたが無視をしていました。確か2ヶ月で67000円滞納していたころに、催促の手紙もハガキも来ました。電話はその時支払いの目処がなかったので、出ていません。

弁護士事務所へ債権移行しました、と連絡があった後に最終期日前に返済しました。 私はこれまでは支払いを滞る事なくしてきましたが、今回このような事になり、支払いが出来なくなりとても困りました。ご利用は計画的にとはこの事だなと実感しました。

支払えない期間が続き延滞料金も発生

支払い口座の設定がうまくいってなかっただけでした。督促の電話はなく、SMSで来ていたので無視せずすぐ手続きしましたが何度か失敗して払えてないことが続いていました。

9万の借入で24回払いでしたが、延滞料金も発生していましたね。ペイデイよりも、楽天などのカード会社の「あとから分割」を使った方が良いと思います。

電話に出た場合やSMSの通知の時点で対応できた場合は、その後のしつこい督促はなくなることがわかります。

ユーザーから支払いの確認ができない場合、ペイディは弁護士事務所へ債権回収を依頼します。

そのため、電話やはがきでの督促を無視し続けた場合、やがては弁護士事務所からの督促電話がかかってくることになるでしょう。

この時点ではブラック入りしている可能性もあるため、ペイディから督促の連絡が来ている段階で早めに対処することが望ましいといえます。

※RESET Me編集部独自の口コミ調査

アンケート募集期間:2023/12

アンケート回答者:7名

募集媒体:クラウドソーシング

募集タイトル:ペイディから支払いの督促が来たことがある方限定のアンケート

Paidyからきた電話や督促状を無視し続けるとどうなる?

後払い決済サービスは便利な反面、利用感覚も薄く支払いをうっかり忘れてしまう事もあると思います。

しかし、後払いサービスもつけ払いと同様に、借金であることには違いありません。支払いを忘れてしまい、そのまま放置しておくと最悪の場合は裁判所から差押え命令が来て給与などの財産が差し押さえられてしまう可能性もあるのです。

ペイディからの最終督促までの流れ(催促電話や督促状をむし続けるリスク)

後払いサービスの支払いを無視した場合には、以下の様な流れで差押えまで発展します。

- 後払いの利用が一時停止となる

- 督促メールやハガキが届く

- 支払い督促電話がかかってくる

- 2ヶ月以上たつと弁護士事務所から督促状(最終督促状)が郵送される

- 裁判所より「支払い督促状」または「訴状」が郵送される

- 財産差し押さえ命令により給与等の財産が差し押さえられる

上記手順の1〜3番以内に支払いを済ませればそこまで大きな問題は起こらず、また後払いが再開できる可能性もあります。

しかし、裁判所から差し押さえ命令まで来てしまうとブラックリストに登録され、さらには給与差押えで勤務先に連絡が入り、職場に未払いがバレるという事態になります。

会社に迷惑をかけたくない場合には、少なくとも弁護士事務書から書類が郵送された時点で、事務所に連絡をして相談をしましょう。

督促電話を無視し続けると、時間の経過とともにリスクは大きくなります。

最初は延滞金の加算だけでも、やがては裁判や差し押さえといった法的手続きに発展するケースも少なくありません。ここでは「短期」「中期」の流れに沿って見ていきましょう。

【3日から2週間】Paidyの支払いに遅れが生じた場合

支払い期日を数日過ぎると、契約で定められた遅延損害金が自動的に発生します。金利は通常の利息より高く設定されており、放置すればするほど負担は膨らみます。

信販会社や消費者金融の内部で「延滞者」として情報が共有され、新たな借入やカード利用の制限が始まる可能性があります。

電話やSMSでの督促はこの段階から本格化します。

緊急連絡先として登録している家族や職場に電話が届き、バレるリスクが高くなる

返済が遅れた、登録した個人の電話番号に連絡がつかない場合、Paidyは勤務先や自宅に電話や郵便物を送付することがあります。

簡易裁判所や債権回収をしている法律事務所から郵便が届く場合があります。

裁判所からの封筒には、「簡易裁判所」の印字がされているため、同居している家族に隠すことが困難になるでしょう。

【2週間〜3ヶ月】Paidyの滞納が続いている場合

延滞が1〜2か月以上続くと、貸金業者から「一括返済請求」が届くことがあります。これは「残債を一度に全額払ってほしい」という要求です。

クレジットカード契約の場合は、保証会社が債務を立て替えて支払う「代位弁済」が行われ、その後は保証会社から直接請求が来るようになります。

この頃から、内容証明郵便や督促状など、法的手続きを見据えた正式な書面が送られてくることも増えます。また、緊急連絡先として登録している家族や職場に電話や督促状が届き、バレるリスクが高くなります。

それぞれ順番にみていきましょう。

Paidyの支払を滞納するとクレジットカードが利用できなくなる

ペイディでの支払いを61日以上滞納するとブラック入りする可能性があります。

ブラックリストと呼ばれているものは信用情報機関に登録される滞納情報のことです。ペイディは信用情報機関であるCICに登録会員のため、滞納を続けるとその情報がCICに登録されてしまいます。

滞納情報が登録されると現在利用中のクレジットカードでも利用が停止され、その後使用できなくなるばかりか、未払い債務を一括で支払わなくてはいけなくなります。

例)JCBカードの会員規約

第38条 (期限の利益の喪失)1.本会員は、次のいずれかに該当する場合、(1)においては相当期間を定めた当社からの催告後に是正されない場合、(2)、(3)または(4)においては何らの通知、催告を受けることなく当然に、(5)、(6)または(7)においては当社の請求により、当社に対する一切の債務について期限の利益を喪失し、残債務全額を直ちに支払うものとします。なお、(1)については利息制限法第1条第1項に規定する利率を超えない範囲においてのみ有効とします。(1)約定支払額を約定支払日に支払わなかったとき。(2)自ら振出した手形、小切手が不渡りになったとき、または一般の支払いを停止したとき。(3)差押、仮差押、仮処分の申立てまたは滞納処分を受けたとき。(4)破産、民事再生、金銭の調整に係る調停の申立てを受けたとき、または自らこれらの申立てをしたとき。(5)(1)、(2)、(3)、(4)のほか会員の信用状態に重大な変化が生じたとき。(6)本規約に違反し、その違反が本規約の重大な違反となるとき(第11条の2第1項に違反する場合を含むが、それに限らない。)。(7)第39条第4項(1)、(2)、(4)、(10)または(11)のいずれかの事由に基づき会員資格を喪失したとき。(以下省略)

引用:JCB|会員規約

急にクレジットカード会社から一括請求の通知が郵送されると支払いが困難になるばかりでなく、家族にもバレて迷惑をかけてしまう事態となります。滞納が2ヶ月を過ぎる前に、支払いや弁護士への相談を急ぎましょう。

\借金問題に強い弁護士事務所へ相談/

ライズ綜合法律事務所

Paidyに滞納した場合、CIC(信用情報機関)に登録される

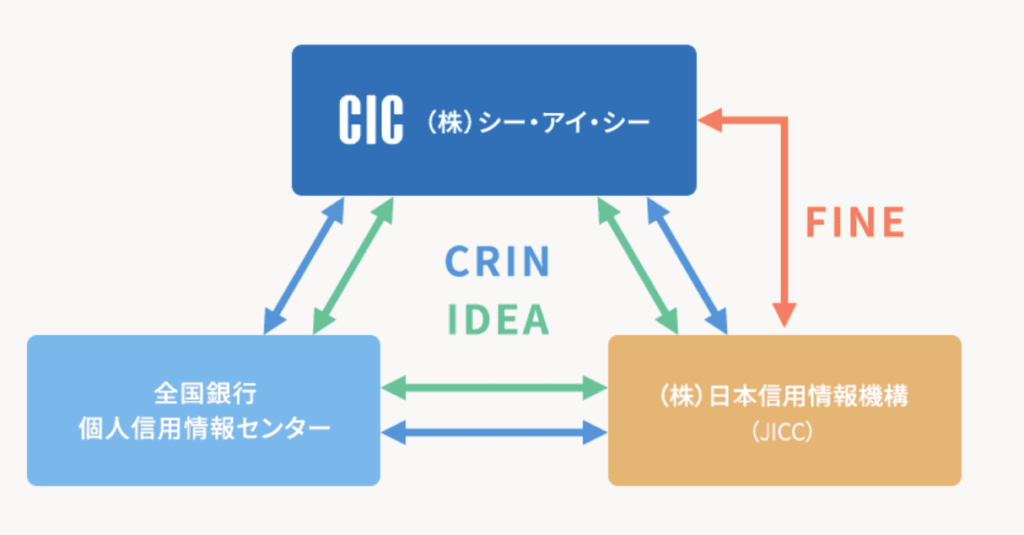

ペイディは、信用情報機関である株式会社シー・アイ・シー(CIC)の会員です。

ペイディでは利用者が申込みをした際や取引を行った際の情報をCICに登録しています。

CICでは取引記録を保管しており、本人や登録会員が情報を開示した際にいつでも閲覧できる状態です。

信用情報はペイディだけでなく、利用中のクレジットカードやローン契約でも同様に信用情報が記録されています。そのため、1社でも支払い不能に陥ってしまうと連鎖的に全ての金融取引が行えなくなります。

滞納への催促電話や督促状を無視するとブラックリストに掲載される

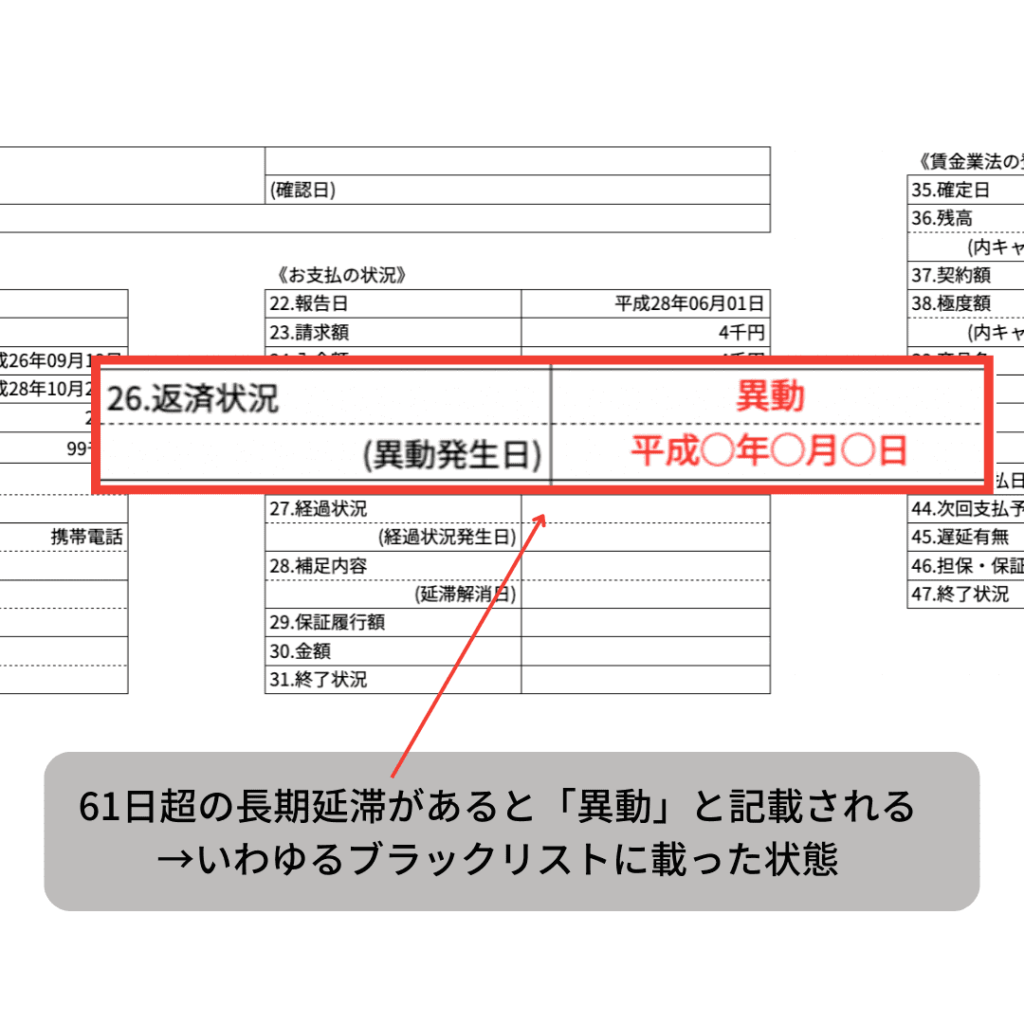

滞納したまま61日以上何もせず放置すると、ペイディは信用状機関に滞納情報を登録します。いわゆる「ブラックリストに載った」状態です。

異動情報が一度載ってしまうと、5年間は登録が消えません。

第4条(指定信用情報機関への登録・利用)

1.申込者等は、当社が加盟する個人信用情報機関(個人の支払能力・返済能力に関する情報の収集及び加盟会員に対する当該情報の提供を業とするもの)及び当該機関と提携する個人信用情報機関に照会し、申込者等の個人情報等が登録されている場合には、申込者等の支払能力・返済能力の調査のために、当社がそれを利用することに同意します。

2.申込者等に係る本契約に基づく個人情報等、客観的な取引事実が、当社の加盟する個人信用情報機関に下表に定める期間登録され、当社が加盟する個人信用情報機関及び当該機関と提携する個人信用情報機関の加盟会員により、申込者等の支払能力・返済能力に関する調査のために利用されることに同意します。

項目\会社名 株式会社シー・アイ・シー

①本契約に係る申込みをした事実 当社が個人信用情報機関に照会した日から6ヵ月間

②本契約に係る客観的な取引事実 契約期間中及び契約終了後5年以内③債務の支払を延滞した事実 契約期間中及び契約終了後5年間

引用:paidy|個人情報取扱に関する同意条項

ブラックリストに載っている間は、下記のようなデメリットがあります。

- クレジットカードが利用できない

- ローン契約の審査が通らない

- 家族カードが作れない

- ETCカードが作れない

- 保証会社を通す賃貸契約ができない

経済活動にかなりの制限がかかるため、ブラック入りはできるだけ避けたい事柄です。滞納して1ヶ月までなら督促も激しくないため、できるだけ1ヶ月以内に支払いを済ませるか、電話で支払日を延長してもらうなど対策をとっておきましょう。

【2ヶ月〜】2ヶ月以上Paidyの支払い滞納が生じている場合

61日を超えて返済や対応を行っていない場合、簡易裁判所から未払い分一括請求と財産差し押さえの通知が電話・郵送で届きます。

その後、差し押さえなどに発展する可能性もあります。

- 給与

- 預貯金

- 金融資産(株式・投資信託・債権など)

- 宝飾品

- 貴金属

- パソコンなど高価な電子機器

- 家

- 車など

給与や預貯金は優先的に差し押さえられます。給与は44万円以下の場合は手取りの1/4まで、44万円以上の場合には33万円を超える部分全額が差押えの対象です。

放置しているとリスクが大きくなるため早めに対処してください。

クレジットカードが使えなくても後払いが利用できるケース

最近ではペイディのようにクレジットカードを利用しなくても後払いできる決済サービスも多数登場しています。しかも一部の後払い決済サービスは信用情報機関に加盟していないため、ブラックリスト登録後でも利用できる可能性があります。

上記2つの決済サービスは信用情報機関に未加盟のため、ブラックリストに載っていても情報が入るわけではないので、利用できる可能性が高いです。ただし、ここでも滞納を繰り返すと「悪質な利用者」と判断され、後払いが利用できなくなるケースがあるため注意しましょう。

NP後払いやGMO後払いは信用情報機関には登録していませんが、通販信用情報サービスに登録しています。そのため、どちらかの後払いで滞納を繰り返すと、もう一方の後払いも利用できなくなる可能性が高いです。

ネットショップ対象の与信サービスで、利用者の未払いや不正利用などの被害を未然に防ぐことを目的としています。加盟しているネットショップの販売履歴や破産者リストから問い合わせデータまで加えた独自のデータベースを構築しています。

NP後払いの場合には、取引の際に与信審査を行っているため、過去にどこかのECサイトなどで滞納を行っていた際には審査が通らない場合もあります。

反対にNP後払いで滞納を頻繁に繰り返した際には、別のECサイトでの取引ができなくなる場合もあります。「信用情報に載らないから滞納しても大丈夫」という甘い考えでいると後々痛い目に合うので、注意しましょう。

ちなみに、NP後払いの上限金額は55,000円までなので、それ以上の買い物をする際には後払いが利用できない点にも注意して下さい。

ペイディ(05031551041)から電話がきた際の正しい対処方法

05031551041からの電話を受けたとき、まず大切なのは「自分の状況を正しく切り分ける」ことです。対応を誤ると解決が遠のいてしまうため、「返済できる場合」「返済が難しい場合」「身に覚えがない場合」の3つに分けて行動しましょう。

- A:返済できる場合 → 支払い・日程調整 → 解決

- B:返済が難しい場合 → 専門家相談・債務整理 → 督促停止

- C:身に覚えがない場合 → 契約確認・誤発信申告 → 記録保管

A|ペイディにすぐに返済できる場合の対処方法

「支払えるが、タイミングが合わなかった」「一時的な遅延」というケースなら、早めの連絡と返済意思の表明で解決できます。

連絡の際のポイントは以下です。

- 督促担当者に「◯日には支払える」と具体的な日程を伝える

- どうしても難しい場合は「分割変更」や「リスケジュール」ができないか相談する

【テンプレ】折り返し電話の台本

礼儀正しく簡潔に伝えるのが基本です。感情的な反論や「出られないから放っておいて」などの言い訳はせず、「本日◯時にお支払い可能です」「◯日までに入金します」と簡潔に伝えましょう。

「お電話いただきありがとうございます。現在、延滞している件について確認しました。◯月◯日までに入金いたします。ご迷惑をおかけし申し訳ありません。」

返済実績を積み上げることで、将来的な交渉もスムーズになります。

一方、遅延損害金は支払日の翌日から発生し、支払い時には「元金+利息+遅延損害金」を合わせて清算する必要があるため、遅れるごとに通常の利息より高額になります。「少額だから」と放置すると累積していき、結果的に負担が増えるため、気が進まないかもしれませんが気がついたらすぐに電話するようにしましょう。

B|ペイディへすぐに返済が難しい場合の対応方法

Paidyに折り返しの電話をしたくても返済するお金がなく、次回いつ返済できるお金が入ってくるかも分からない場合は、まずは延滞の可否を確認するのが良いでしょう。

ペイディ(050-3155-1041)に電話の上、延滞の希望を伝えると良いでしょう。

延滞が不可の場合、以下の方法を検討しましょう。

- 日払いのアルバイト

- 不用品・資産の売却

- 債務整理

- 別のカードローンや消費者金融に新規申込み

返せる可能性が低いのに折り返しの電話でいつ支払えるか伝えてしまうと、その伝えた支払い期日はPaidyが記録するため、期日を過ぎたら一括返済を請求される可能性がとても高くなってしまいます。

電話窓口の担当者に「来月払えます」と伝えても、「来週は難しいでしょうか」と返済予定日をできるだけ短くするよう提案をしてきます。そのため、思わずいつ返せるか気軽に口にしてしまわないよう注意が必要です。

アルバイトや不用品の整理で対処可能な場合であれば、それらを試すのが良いでしょう。しかし金額によっては、対処しきれない場合もあると思います。そのような場合、支払い遅れが続いてしまうとリスクが大きくなるため、早めに弁護士に相談する方が無難です。

弁護士に相談し、法律で本人への督促を停止する事が出来きる方法を用いて月々の返済額を減らすことを考えましょう。

専門家に債務整理の相談をするタイミング

日雇いバイトなどでも返済の見通しが立たないときは、放置せず早めに専門家へ相談することが最善です。受任通知が送られると督促はストップし、生活再建の第一歩となります。

- 督促電話が頻繁にかかってきたとき

- 2社以上で滞納が始まったとき

- 「支払いのために新たな借金を検討している」とき

早めに相談すれば、手続きがスムーズかつ被害を最小限にできます。一方で、新たな借入を行ってしまうと更に返済が滞る可能性もあります。そのため、新しく借入を検討している場合は、先に専門家に相談するようにしましょう。

専門家への相談は「家計把握→債務整理の初回相談→受任通知→支払い停止の流れ」の流れで行われます。

- 家計の整理:収入・支出・借入残高を一覧化

- 初回相談:弁護士や司法書士に状況を説明(無料相談が一般的)

- 受任通知の送付:専門家が介入すると、債権者からの督促は停止

- 手続き選択:任意整理・個人再生・自己破産のいずれかを検討

専門家に相談することで、債権者からの督促は停止します。また弁護士や司法書士が、Paidyと直接交渉し、返済額を減らしたり、返済期間を伸ばすことで月々の返済負担額を減らすことができます。

債務整理(任意整理・個人再生・自己破産)の違いについて

債務整理とは、法律で本人への督促を停止する事が出来きる方法とも言われている合法措置です。

状況に合わせて、任意整理・個人再生・自己破産の対応をとります。

- 任意整理:貸金業者と交渉して「利息カット・分割返済」にする手続き

- 個人再生:裁判所を通じて「借金を大幅減額し、原則3年で返済」する手続き

- 自己破産:裁判所に申し立てて「借金を原則ゼロにする」手続き

※債務整理は、借金問題を解決するための総称。任意整理・個人再生・自己破産など、すべてを含む広い概念です。

債務整理で借金問題を解決してきた弁護士・司法書士事務所に依頼すると、すぐに取り立てを止めてくれます。新たに借入をするとリスクも大きくなるため、まずは無料相談からでも良いので試してみたほうが良いでしょう。

別のカードローンや消費者金融に新規申込み

どうしても専門家に相談したくない場合は、複数のカードローンや消費者金融に一度申込みをしてみて、結果を見るのも選択肢の一つです。

ただしCICやJICCなどの信用情報は各金融機関に共有されているため、審査が困難な状況にあることには違いありません。

また重ねて滞納が発生してしまうと、今後クレジットカードの作成やローンに通らなくなってしまうため、おすすめはできません。

クレジットカード現金化

ほとんどのクレジットカード会社は規約にてクレジットカードの現金化を禁止しています。

楽天カードの場合は、クレジットカード枠で一時的に物品を購入することを禁止しており、購入した物品の転売も行えません。

第29条(カードショッピングの利用方法)

10. 会員は、次の各号の行為のためにカードを利用してはならないものとします。

(1)クレジットカードご利用可能枠の現金化を目的とする商品若しくは権利の購入又は役務の受領。

カード会員規約|楽天カード

会員規約に違反していることが発覚するとカードが利用停止になり、リボ払いやキャッシグがある場合は一括返済を求められます。

闇バイト

薬の運び屋や詐欺への加担は犯罪です。SNSで募集を見かけても応募せず、今すぐ債務整理を検討しましょう。

自殺

死亡事件現場の調査結果が保険金目当ての自殺と判断された場合、保険金の不正利用として保険金は降りません。

家族は保険金を受取ることもできず、借金を変わりに返済する義務が連帯保証人に生じることになります。

\ 電話を今すぐ止めたい方へ /

C|Paidyから身に覚えがない督促状や電話がきた場合の対応方法

自分自身に「契約した覚えがない場合」や「家族や同姓同名の人宛かもしれない場合」は、落ち着いて確認と記録を取りましょう。

その際、詐欺の電話などの可能性も考慮し、本人確認を求められても、必要以上の個人情報(住所・口座番号など)を伝えないようにしてください。

契約がなければその旨を伝えるだけで十分です。

- 契約の有無を確認:自身や家族の契約状況を調べる

- 記録化:着信日時や会話内容をメモ/可能なら録音

- 誤発信の申告:折り返し連絡し「該当契約がない」ことを明確に伝える

Paidyへ滞納が生じた際は、最終督促までに必ず連絡を!

「差し押さえ命令通知が来るのは嫌だけど先立つ資金がない」という場合もあるでしょう。

そのような場合に有効なのが、債務整理です。債務整理は、国が法律で認めている為、本人への督促を止める事が出来る制度であり、支払い負担を軽くできます。

債務整理には借金額や返済能力に応じて3種類の方法が用意されています。

- 任意整理

債権者と個別に交渉して翌月以降の利息や遅延損害金の免除をしてもらえます。依頼費用も安く必要書類も個人再生や自己破産に比べて少ないため、最も利用者数の多い債務整理方法です。

- 個人再生

裁判所の再生案を提出して、認められれば借金の元本が最大1/10まで減額されます。家や車を財産として残せる場合もあります。

- 自己破産

裁判所に破産宣告をして、認められれば借金が帳消しとなります。安定した収入のない人でも利用が可能な方法です。

ただし、債務整理を行うとブラックリストに必ず登録されます。債務整理後約5年間はクレジットカードの利用やローン契約ができないことを念頭に置いておきましょう。

ブラックリストに載るとデメリットが大きく不便な暮らしを強いられます。しかし、裁判所からの差押え命令が来てしまった後では、もう弁護士でも決定を覆せません。

勤務先にバレて居づらくなる前に弁護士に相談して、支払い負担軽減への活路を開きましょう。

\借金問題に強い弁護士事務所へ相談/

ライズ綜合法律事務所