0367387117(03-6738-7117)は三井住友カードの返済遅延や引き落としに関連する督促が主な内容です。

連絡を無視すると、追加の督促やさらに厳しい法的措置に発展する可能性があります。

この記事では、三井住友カードからの連絡の理由や無視するリスク、対処法について解説します。

※本記事で紹介しているサービス等にはPRを含みます

0367387117(03-6738-7117)は三井住友カードからの督促電話

0367387117(03-6738-7117)からの着信は、三井住友カードからの支払い確認である可能性が高いです。

上記番号にかけ直すと、「三井住友カードでございます」という自動音声が確認できます。

三井住友カードでは、支払い遅れを早期に解決するために、登録された電話番号に連絡を取るのが一般的です。

編集部で実際に問い合わせたところ、「お客さまの支払い関係の連絡だけをする窓口です」と回答をいただきました。

電話を無視することは避け、早急に折り返しをするか、三井住友カードの公式サイトやカスタマーサポートを通じて状況を確認することが重要です。

実際に電話をかけた映像はこちら

0367387117の発信元情報

| 会社名 | 三井住友カード株式会社(法人番号:3120001082353) |

| 本社所在地 | 東京都江東区豊洲二丁目2番31号 SMBC豊洲ビル |

| 資本金 | 340億3千円(2023年3月末日現在) |

| 事業内容 | クレジットカード業務 デビットカード・プリペイドカード・その他決済業務 ローン業務 保証業務 その他付随業務 |

| 登録番号 | [金融商品仲介業者] 商号等:三井住友カード株式会社 登録番号:関東財務局長(金仲)第941号 [所属金融商品取引業者] 商号等:株式会社SBI証券 金融商品取引業者、商品先物取引業者 登録番号:関東財務局長(金商)第44号 |

| 加盟団体 | 日本証券業協会、一般社団法人金融先物取引業協会、 一般社団法人第二種金融商品取引業協会、 一般社団法人日本STO協会、日本商品先物取引協会 |

| 公式サイト | 三井住友カード |

最新の貸金業登録番号については公式サイトの会社概要を参照ください。同社は金融庁から認可を受けている貸金業者であることを確認できます。

0367387117の番号は公式サイトにも明記あり

三井住友カードの公式サイトにも、0367387117からの電話は公式のものであると明記されています。

たとえば三井住友カードからのSMSについて説明したページでは、以下のような記載があります。

(4)発信元の電話番号が「03-6631-1511」「03-6631-1513」「03-6738-7117」「03-6738-7127」「06-7733-7424」「06-6223-0680」「06-6223-6516」「06-6223-6512」の場合

毎月のお支払いに関してご連絡がある場合にお送りしております。SMS本文に記載の内容をご確認ください。

引用:三井住友カードからSMS(ショートメッセージ)が届くことはありますか?|三井住友カード

電話だけでなく、SMSでも上記番号で三井住友カードからの連絡がくることがあります。公式に明記されているように、上記番号は詐欺電話ではありません。

そのため、電話があった場合にはすみやかに折り返しましょう。

なお、LINEやメールでの連絡がくる場合もあります。

三井住友カードの支払い状況はVpassでも確認可能

電話にすぐに対処できない状況である場合は、会員ページのVpassにログインして、支払い状況を確認しましょう。

三井住友カードに紐づく口座も確認できるため、残高不足だった場合はすぐに対象の口座へ入金してください。

もしすぐに支払うことが困難である場合や、複数社への支払いを滞納しているような状況の場合には、専門家への相談も視野に入れましょう。

三井住友カードの電話に出なかった場合のリスク

三井住友カードからの電話を無視すると、いくつかのリスクが生じます。

まずは遅延損害金が発生し、それでも返済を開始しなければ信用情報の悪化にもつながります。

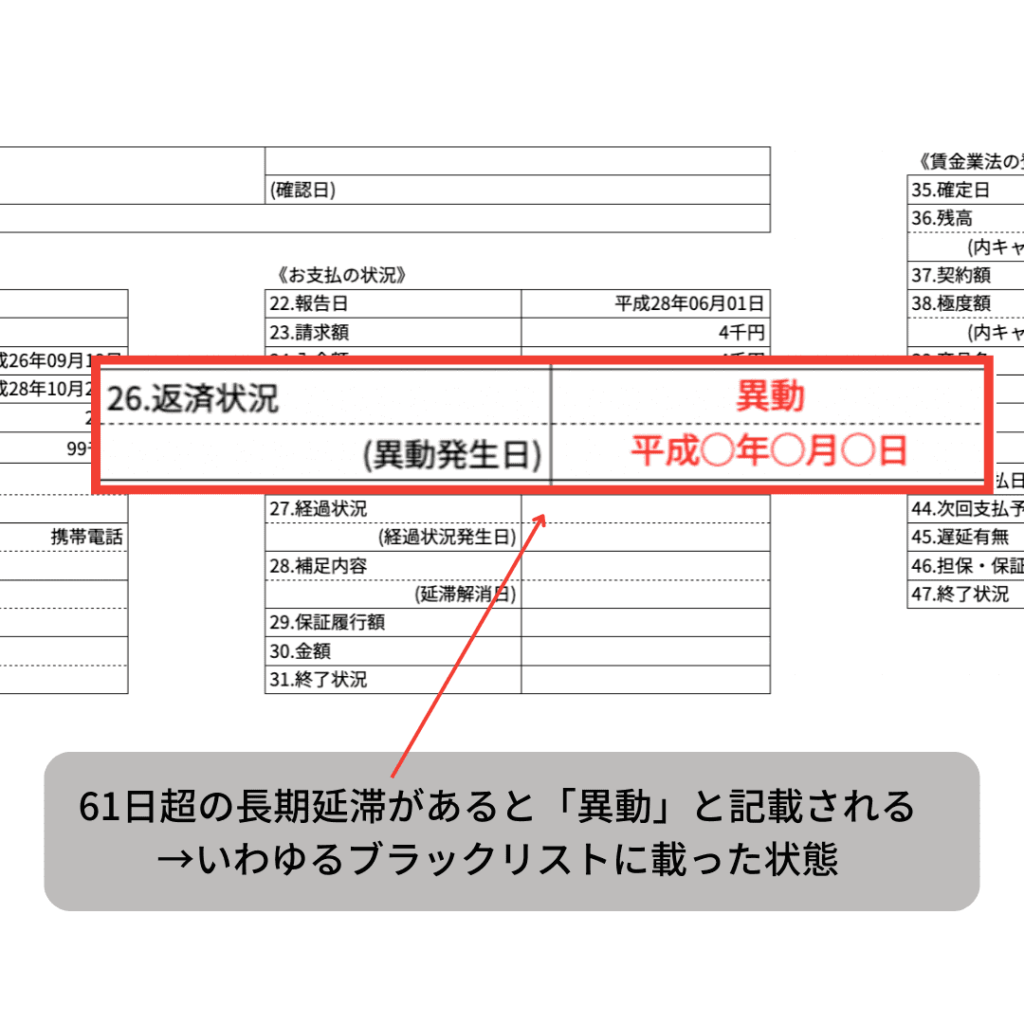

返済遅延や未払いが長引きブラック入りすると、将来的にローン・クレジットカードの利用や新規契約へ支障が出る可能性があります。当然ながら、三井住友カードの利用停止や契約解除のリスクもあるでしょう。

さらに債権回収会社に債務が移行すれば、より厳しい取り立てが行われることも考えられます。

遅延損害金の発生

支払い日に口座から引き落としが確認できなかった場合、支払い日の翌日から遅延損害金が発生します。

第34条(遅延損害金)

引用:三井住友カード会員規約(個人会員用)|三井住友カード

1.本会員は、カードのショッピング利用に係る債務の期限の利益を喪失したときは、当該債務残高(付利単位1,000円)に対し期限の利益喪失の日の翌日から完済の日まで、年14.6%を乗じ年365日(閏年は年366日)で日割計算した遅延損害金を支払うものとします。ただし、分割払い、2回払いおよびボーナス一括払いに係る債務については分割支払金の合計の残金金額(付利単位1,000円)に対し期限の利益喪失の日の翌日から完済の日まで、商事法定利率(2020年4月1日以降に期限の利益を喪失した場合は民法の定める法定利率)を乗じ年365日(閏年は年366日)で日割計算した額の遅延損害金を支払うものとします。

2.前項の場合を除き、本会員は、カードショッピングの支払金(付利単位1,000円)の支払いを遅滞したときは、支払期日の翌日から完済の日まで、年14.6%を乗じ年365日(閏年は年366日)で日割計算した額の遅延損害金を支払うものとします。ただし、分割払い、2回払いおよびボーナス一括払いの支払分に対する遅延損害金は、分割支払金の合計の残金金額(付利単位1,000円)に対し商事法定利率(2020年4月1日以降に遅滞した場合は民法の定める法定利率)を乗じ年365日(閏年は年366日)で日割計算した額を超えないものとします。

支払いが完了するまで増え続ける利息のため、早めに対応しましょう。

信用情報の悪化

返済が滞ると、カードの利用限度額が減少したり、最悪の場合、カード利用が停止されることも考えられます。

さらに、返済の遅れが信用情報機関に記録されることで、将来的な金融取引に悪影響を及ぼす恐れがあります。

たとえば三井住友カードは、JICC・CICという2つの信用情報機関に加盟しています。

支払い遅延や滞納が続くと信用情報機関に「事故情報」として記録され、ブラック入りにつながるのです。

債権回収会社からの督促へ移行する

三井住友カードからの電話を継続的に無視すると、追加の督促措置が取られることがあります。

初期段階では、電話や書面による督促が頻繁に行われます。

この段階で対応しないと、債権回収会社への債務移行や法的手続きへの移行の可能性が高まります。

債権回収会社に移行すると、より積極的で厳しい取り立てが行われることが一般的です。

最終的には、裁判所を通じた訴訟や財産差し押さえなどの法的措置が取られることもあり、これらの措置は個人の信用情報に深刻な影響を及ぼします。

三井住友カードからの督促電話への対処法

三井住友カードからの電話で不審な点があれば、すみやかに折り返してオペレーターに確認をしましょう。

督促の内容については、具体的な返済計画や解決策を相談することが大切です。

自身の返済能力に応じた提案を行うことで、双方にとって最適な解決策を見つけることができます。

三井住友カードへ返済計画の相談

督促電話に対する対処法としては、まず返済計画の相談が有効です。

三井住友カードの代表者との通話時には、現在の金銭状況を正直に伝え、返済可能な額やスケジュールについて話し合いましょう。

返済計画を立てる際は、自身の収入と支出を把握し、現実的で持続可能な計画を提案することが大切です。

借金問題に強い弁護士事務所へ債務整理の相談

債務整理は返済に困難を抱えている場合に検討すべき選択肢のひとつで、任意整理、個人再生、自己破産の3つの方法があります。

- 任意整理:借金問題に強い弁護士や司法書士が債権者である三井住友カードと交渉し、返済額や利息を減額

- 個人再生:裁判所を通じて債務の大幅な減額を図りつつ、大切な財産は守る

- 自己破産:返済不能の状態にある場合に選択し債務を免除してもらえるが、一定の財産の放棄が必要

個人の経済状況や将来計画によって適切な方法が異なるため、専門家との相談で最善の選択を行うことが重要です。

債務整理にはデメリットも

債務整理のプロセスは個人の経済状況に応じて異なりますが、通常、専門家に相談し、適切な方法(任意整理、個人再生、自己破産など)を選択します。

債務整理を行うと、三井住友カード以外のクレジットカードの利用が制限される可能性があります。

しかし最終的には経済状況を改善し、再スタートを切るきっかけにもなるでしょう。

債務整理は、借金の圧迫から解放される一方で、一定の影響が伴う重要な決断であることを理解することが必要です。

債務整理を行うタイミング

債務整理を行う適切なタイミングは、持続的な返済が困難になり、金融機関からの督促が頻繁になる場合が望ましいでしょう。

三井住友カードをはじめとした複数社からの督促電話が繰り返される場合、返済計画の再考や専門家への相談が必要になります。

債務整理は、借金問題を法的に解決するための手段です。早期に行動することで、より多くの選択肢を持つことができます。

\借金問題に強い法律事務所に相談/

ライズ綜合法律事務所公式サイト