0120095919(0120-095-919)は、三菱UFJ銀行カードローン「バンクイック」からの支払い督促電話です。

この番号は支払い督促専用電話番号のため、上限金利引き上げや保険の勧誘といった営業電話ではありません。支払い遅れがある利用者、もしくは利用者の職場や家族宛に滞納督促の電話をかける際の電話番号です。

無視を続けると一括返済を求められる他、放置してしまうと以下のような深刻なトラブルにつながることもあります。電話があった場合はすぐに折り返しましょう。仮に間違い電話なら、登録情報を修正してもらう必要があります。

- 遅延損害金の発生や信用情報(ブラックリスト)への登録

- 一括請求で生活が破綻する危険性

- 勤務先への連絡で仕事を失うリスク

- 家族関係が崩壊する可能性

- 法的手続き、差し押さえに進み社会的信用を損なう可能性

返済可能な場合はすぐに対応しましょう。

一方返済の目処が立たずいつ返済できるかわからない場合も慌てる必要はありません。状況に応じて正しく対応すれば、解決への道は必ずあります。たとえば「支払える場合」「支払えない場合」「身に覚えがない場合」に分けて行動を整理することで、最短でリスクを回避できます。

本記事では、なぜ電話がかかってくるのか、0120095919からの電話の正体や無視した場合のリスク、状況別の正しい対処法、そして債務整理を含めた具体的な解決手段までをわかりやすく解説します。まずは「なぜ電話が来ているのか」を正しく理解し、自分に合った行動を取ることから始めましょう。

借金問題に強い弁護士への相談で、督促の阻止や返済額の減額も可能です。

家族や職場に借金がバレる前に、返済金減額について匿名で無料相談してみましょう。まずは30秒で終わる無料の減額相談ツールで、減額の対象となるか確かめることをおすすめします。

相談したことは家族にバレません

借金減額実績多数!

※本記事で紹介しているサービス等にはPRを含みます

※本記事では独自のアンケート調査結果を掲載しています

アンケート募集期間:2023/12

アンケート回答者:6名

募集媒体:クラウドソーシング

募集タイトル:バンクイックから支払いの督促が来たことがある方限定のアンケート

0120095919は三菱東京UFJ銀行カードローンの支払が確認できない人への連絡

0120095919(0120-095-919)は、三菱東京UFJ銀行カードローン「バンクイック」の支払いが確認できない人への電話連絡です。

折り返し電話をかけると「支払いが確認できない人へお電話しました」というアナウンスが流れた後、自動的にオペレーターに電話が繋がります。

折返し電話をしてみた動画がこちらです。

電話口では滞納金の支払日を聞かれるため、支払える日を伝えてください。すぐに支払える目途が立たない場合は正直に伝えて、分割払いができないか相談してみましょう。

支払日の予定が立たないからと電話にでないと、督促が加速します。

数えきれないくらい督促連絡が来ている

収入が少なく、返済に回せるほど余裕がなかったので、電話は全て無視。督促の回数は多すぎて不明です。よくないこととは思いながらも、30万円を3年間滞納し続けているので、電話もくるしハガキも来ます。

0120 095 919からの電話は1度だけ応対しましたが、自動音声案内でした。今出たらどうかはわかりません。

電話の無視を続けるとハガキも届く

ほかのことにお金を使ってしまったので滞納。電話は5回くらいきましたが無視しました!約3か月間、3万円くらい滞納でした。はがきもきたのでちゃんと返済しました!法的措置を回避したかったので。

携帯や自宅への電話も無視し続けている場合には、勤務先へも電話をかけてくる場合があります。

三菱UFJ銀行/弊社社員の入金伺い

社員の一人が支払い遅延ばかりするだらしない人で会社にかかってきます。本人以外に内容は決して言わないが、わかりますよね。督促電話かけてる人たちは仕事だから仕方ない。自分に非があるのにしつこいとかコメントしている人たち、他の人にも多大な迷惑かけてます!かかってこないようにして下さい!

引用:電話帳ナビ|0120095919の情報

在籍確認だけなら1回の電話のみで済みますが、返済督促の場合には何度も職場に電話が入ります。そのため、家族だけでなく会社の同僚にも借金がバレる状況となってしまいます。

家族や職場に迷惑をかけないためには、電話がかかってきた時点で迅速な対応をとることが重要といえるでしょう。

すぐに支払うのが難しい場合には、借金問題に強い専門家へ借金の減額や督促停止について相談してみましょう。

バンクイック(0120-095-919)からの滞納督促の電話を無視すると危ないワケ

期日までに支払いができない場合、何の対策もせず滞納してしまうよりも、期日前に何かしらの対策をすることが大事です。

三菱UFJ側でも何の連絡もなしに滞納されてしまうと、状況かわからず督促の電話をかけざるを得ません。

- 携帯電話に頻繁に督促電話がくる

- 自宅に督促電話や督促状が届く(家族にバレる)

- 勤務先に督促電話がくる(同僚や上司にバレる)

- 信用情報機関に延滞情報の登録(ブラックリスト入り)

- カードローンが利用停止となり残債の一括請求書がくる

- 裁判所から「支払い督促状」または「訴状」が来る

- 財産の差押え

信用情報に滞納情報が記載されることになると、新規のクレジットカード契約やローン契約などができなくなります。

ブラックリストの情報は5年間消えないため、長期間にわたって不便な生活を強いられてしまうでしょう。

また長期間バンクイックからの着信を無視し続けると、支払い遅れから数日しか経過していないのに勤務先や自宅に電話が来る可能性のほか、一括返済や財産差し押さえに発展するリスクがあり注意が必要です。

電話がしつこいと感じるかもしれませんが、支払期日前にできることで資金を確保する、返済金額の負担を減らすなどして最悪の状況を回避することが望ましいといえます。

0120-095-919から滞納督促の電話がかかってきた際は、すぐに折り返すようにしましょう。

ここからは時系列でみていきます。

短期(数日〜数週間)— 遅延損害金・滞納情報の社内共有

支払い期日を数日過ぎると、契約で定められた遅延損害金が自動的に発生します。金利は通常の利息より高く設定されており、放置すればするほど負担は膨らみます。

信販会社や消費者金融の内部で「延滞者」として情報が共有され、新たな借入やカード利用の制限が始まる可能性があります。

電話やSMSでの督促はこの段階から本格化します。

緊急連絡先として登録している家族や職場に電話が届き、バレるリスクが高くなる

個人の電話番号に連絡がつかない場合、バンクイックは勤務先や自宅に電話や郵便物を送付することがあり、借金の滞納がバレる確率は高くなります。

会員登録時に登録している緊急連絡先に実家を登録している場合は、実家の家族にバレてしまうリスクも。

また、支払いが2ヶ月以上遅れると名義にバンクイックの名前が書かれた郵便物が届く可能性もあり、封筒を見られると借金がバレてしまいます。

簡易裁判所や債権回収をしている法律事務所、債権回収会社から郵便が届く場合があります。

裁判所からの封筒には「簡易裁判所」が印字されているため、家族に隠すことが困難な状況になるでしょう。

\ 借金の減額相談&無料相談 /

中期(1〜3か月)— 一括請求・保証会社代位弁済・法的手続準備

延滞が1〜2か月以上続くと、貸金業者から「一括返済請求」が届くことがあります。これは「残債を一度に全額払ってほしい」という要求です。

クレジットカード契約の場合は、保証会社が債務を立て替えて支払う「代位弁済」が行われ、その後は保証会社から直接請求が来るようになります。

この頃から、内容証明郵便や督促状など、法的手続きを見据えた正式な書面が送られてくることも増えます。また、緊急連絡先として登録している家族や職場に電話や督促状が届き、バレるリスクが高くなります。

それぞれ順番にみていきましょう。

ブラックリストに載る

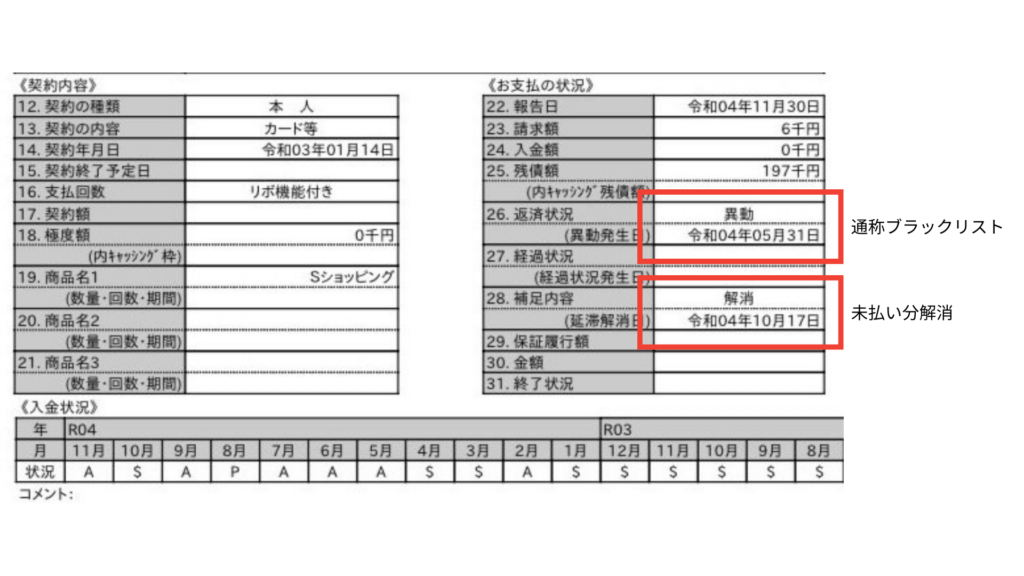

バンクイックの返済遅延情報は、個人信用情報機関はCIC(株式会社シー・アイ・シー)やJICC(日本信用情報機構)に事故情報が記録されることになり、返済日から61日以上、または2ヶ月以上支払い遅延がある場合はブラックリストに載ってしまいます。

60日以上支払いが遅れてすぐに支払いしたとしても、上記画像のように、ブラックの記録は残り続けます。

A:支払日までに指定の金額の入金がなかったとき

$:支払日までに指定金額通りの入金があった

P:支払い指定金額の一部のみ入金があった

ブラックリストは名簿が一覧化されている状態ではなく、CICやJICCなどの信用情報機関の記録に「異動」と記載されている状態のことです。

CICは、クレジットカード会社やカードローン、銀行などの金融機関ごとに月別で支払いを記録しています。

1回だけの支払い遅れなら「忘れてたのかな」という印象ですが、上記画像のように頻繁に支払い遅れや一部入金がある状況だと、新規のカードローン申し込みやクレジットカードの発行は難しくなります。

一括返済請求が届く

規約違反時は直ちに借金の全額を支払うように一括返済請求が届く可能性があります。

どうしても返済が難しい場合は、一括請求を求められる前に弁護士に相談し、借金の減額を依頼しましょう。

弁護士に依頼した時点ですぐ、支払いの取り立てを止める手続きを行ってくれます。

「特別送達」と印字された封筒で簡易裁判所から訴訟の郵便が届きます。簡易裁判所からの特別送達を無視すると、未払い分が60万円以下なら少額訴訟、それ以上なら通常訴訟の裁判の判決が自動的に決定してしまいます。

借入に対して「覚えがない」「金利が約束したものと違う」などあれば、2週間以内に裁判所へ意義提出を行うことが重要です。

電話を無視しつづけたら取り立てはどのように行われる?

2ヶ月以上延滞すると、債権回収株式会社から督促が届くようになります。

債権回収会社(サービサー)は、貸金業法により勤務先に取り立てに行くなど強引な取り立てを行うことは禁止されています。一方で、無視し続けると、財産が差し押さえられる可能性もあるため、注意が必要です。

正当な理由が無い場合は、以下の取り立て行為は違法とされています。

- 9:00~20:00の時間帯以外の深夜や早朝の電話・訪問

- 張り紙などで周囲に借金の事実があることを公表すること

- 電話や訪問時に電話を止めてほしい、もしくは帰ってほしいことを伝えたが、それに応じないこと

- 未払い分の返済金額を別の借入先で調達するよう促すこと

- 弁護士による債務整理中に取り立て行為を行うこと

一括請求に応じない場合は財産差し押さえの措置

一括請求に応じない場合は、債権者は裁判所に差し押さえの申し立てを行い、訴訟になります。債務者にも裁判所から通知が届きますが、これも無視した場合、差し押さえが遂行されます。

- 給料(会社へ給料から差し押さえの連絡を行うことで実行)

- 不動産(マイホームやマンション)

- 車

- 保険

- 有価証券

- 銀行口座の預金

など

66万円以下の現金や生活必需品、仕事に必要な道具などは差し押さえられません。

労働契約法第16条の解雇に関する事項によりクビにはできませんが、給料の差し押さえにより収入が減ることがあります。

バンクイックで契約しているクレジットカードが止まる可能性がある

バンクイックでの支払い遅延は、バンクイック以外のクレジットカードの利用停止につながる可能性があります。

各クレジットカード会社の会員規約内に、信用情報が悪化した場合にクレジットカードの利用を止めると記載があるケースがほとんどだからです。

JCBカードの例

第39条 (退会および会員資格の喪失等)

会員の信用状態に重大な変化が生じたとき、または換金目的によるショッピング利用等会員によるカードの利用状況が適当でないと当社が判断したとき。

JCB会員規約

信用情報は各クレジットカード会社や金融機関に共有されているため、未払いの事故情報があると新規のクレジットカードや消費者金融の申込みに通らなくなってしまいます。

また、他社ローンを利用してバンクイックへの返済に充てているような場合、支払いに遅れていないクレジットカードの限度額が小さくなってしまうこともあります。

遅延があったか、一切無いのかでは信用情報は大きく異なり、マイカーローン、スマホの機種代金分割金まで一括返済を求められるリスクもあるでしょう。

他のローンの支払も滞納している場合は金利の低いローンから返済

複数の支払いを滞納している場合、金利の低いローンから返済するのが得策といえます。

金利が低いという事は支払い総金額が少ないということ。つまり、同じ金額を借入した場合でも金利の低い方が早く返済が終了します。

借入期間が長いほど利息は大きくなるため、できるだけ金利の低いローンを早期に返済していくことが完済への第一歩となるでしょう。

銀行系カードローンは消費者金融系カードローンより金利が低い

バンクイックなど銀行系のカードローンは、アコムやアイフルなど消費者金融系のカードローンよりも金利が低い傾向にあります。

カードローン金利一覧

| 会社名 | 金利 | 遅延損害金金利 | |

|---|---|---|---|

| 銀行系カードローン | 三菱UFJ銀行カードローン「バンクイック」 | 1.8%〜14.6% | 1.8%〜14.6% |

| 三井住友銀行カードローン | 1.5%〜14.5% | 20% | |

| みずほ銀行カードローン | 2.0%〜14.0% | 19.9% | |

| 楽天銀行スーパーローン | 1.9%〜14.5% | 19.9% | |

| 消費者金融系カードローン | アコム | 3.0%〜18.0% | 20.0% |

| アイフル | 3.0%〜18.0% | 20.0% | |

| プロミス | 2.5%~18.0% | 20.0% | |

| レイク | 4.5%〜18.0% | 20.0% |

上記表からもわかるように、バンクイックの遅延損害金は他のカードローンに比べても低金利です。

複数社の支払いを滞納している場合、金利・遅延損害金ともに低いバンクイックを優先的に返済すると、完済しやすいでしょう。

金利の低いローンから返済することで利息の支払いを減らす

金利の低いカードローンを優先することで、利息の支払いを抑えて返済が可能です。

50万円を借入して24ヶ月で完済する場合の返済シミュレーション

| 毎月返済額 | 返済総額 | |

|---|---|---|

| 金利14% | 24,006円 | 576,144円 |

| 金利18% | 24,962円 | 599,088円 |

借入時の金利が低いほど、返済総額が少ないのがわかります。さらに、借り入れ金利が低い場合には同じ返済金額でも元本を多く返済できるため、返済期間も短く済みます。

複数社の返済優先を迷った場合には、できるだけ金利の低いカードローンから返済していきましょう。

バンクイックへの返済を滞納する前に検討する3つのこと

返済の滞納が発生しそうな場合や、発生している場合は、以下の3つを念頭に返済を試みるのがおすすめです。

- 家計を見直す

- 借り換えを検討する

- 専門家に相談する

それぞれ順番に見ていきましょう。

家計を見直す

返済できる資金を作るためには、まず毎月削減できそうな支出を探すのが効率的です。

「すでにギリギリで生活している」と思っていても、意外に削減できる資金があるものです。食費などの流動費用は削減が難しく、切り詰めても一時的な解決策にしかならないため、固定費用を見直してみましょう。

サブスクリプションの解約

不要なサブスクリプションの解約で、毎月の固定費用が削減できます。

入会・申込むときは初月無料で手軽でも、解約が面倒でそのまま入りっぱなしというものはないでしょうか。

サブスクは基本的に約500〜2,000円と少額のため、使用しなくてもそのままということがあるでしょう。

人気のサブスク一覧

| サブスク名 | 月額料金 |

|---|---|

| YouTubeプレミアム | 1,180円 |

| Amazonプライム | 500円 |

| YAHOO!プレミアム | 508円 |

| 動画配信サービス(Hulu、Netflixなど) | 約1,000〜2,000円 |

| 漫画レンタルサービス | 約300〜3,000円 |

たとえば上記サブスクをすべて解約すると、月に約3,000〜5,000円の費用を削減できます。

ほとんど使用していないサブスクがあるなら、解約することで浮いた金額を毎月の返済に充てられるでしょう。

光熱費を別の会社に変えて費用を削減する

電気会社・ガス会社を変えて、光熱費の固定費用を下げるのもおすすめです。特に電気とガスをまとめて変更すると、単体ごとに契約するよりも費用を削減できる場合もあります。

電気代とガス代は住んでいる地域によっておすすめの会社が変わってくるため、何社か見積もりをとり、一番削減できる会社と契約を結ぶとよいでしょう。

借り換えを検討する

複数社から借入をしている場合、借換えで利息の負担を減らすのも有効な方法です。借換えすることで金利が下がり毎月の負担が減る、もしくは返済総金額が下がり早めに返済が完了するでしょう。

- 支払い利息を減らせる可能性がある

- 早期に返済が完了する

- 返済日が1日にまとまる(複数社借入している場合)

ただし、借換えには審査が必要であり、借り換えが完了するまでに数日〜数週間かかる場合があります。返済日ギリギリに借り換えしようとしても間に合わない可能性も。

借り換えローンを検討する場合には、時間に余裕をもって申請しましょう。

借り入れ先が1社の場合は2つの選択肢がある

借り入れ先が1社の場合、より金利の低いカードローンに乗り換える方法がおすすめです。

審査に通ればその資金で最初の会社の借金を返済、翌月からは金利の低いカードローン会社へ返済をします。他社カードローンへの乗り換えのため、その後も自由に追加借り入れが可能です。

ただし、金利の低いカードローンは審査が厳しい可能性もあります。

複数社から借り入れしている場合にはおまとめローンで借金を1本化する

複数社で借り入れをしている場合には、複数の借金を1社にまとめるおまとめローンがよいでしょう。

借金を1社にまとめることで利息の払いすぎを防止できます。

借金を1本化することで返済額が削減できます。

特に、消費者金融のおまとめローンは必ず金利が下がるようになっているため、検討先としておすすめです。返済日も1日にまとめられるため、残高管理も楽になり入金忘れも阻止できます。

デメリットとして追加借入はできなくなりますが、完済すればまたカードローンで新たな借入ができます。

「返済日がわからなくなる」「利息が多くてなかなか元本が減らない」と悩んでいる人は、この機会におまとめローンを検討してみましょう。

早めに専門家に相談し最悪の事態を回避する

支出を減らし、借金をまとめても返済が厳しい場合には、法律事務所に相談して利息のカットや借金額の減額をするのが望ましいといえます。

法律事務所では毎月の返済が厳しい人のために債務整理をして、毎月の返済負担を緩和してくれます。債務整理をすると督促電話もなくなります。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。(中略)

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。(以下省略)

引用:貸金業法21条|e-GOV法令検索

督促電話が来なくなることで、返済に追われることなく落ち着いて債務整理の相談ができるでしょう。債務整理には依頼者の借金額や返済能力に応じて3種類の方法が用意されています。

翌月以降の利息や遅延損害金を免除できる任意整理

任意整理は、債権者と交渉して翌月以降の利息や遅延損害金を免除してもらう方法です。

利息を免除してもらう事で元本の返済だけに注力でき、完済までの期間も短くなります。また、債権者の指定ができるため、関係を維持したい債権者とは交渉しないといったこともできます。

任意整理では、元本自体の減額は交渉できないため、借金額が低く安定した収入のある人向けの方法です。

借金総額を最大1/10まで減額できる個人再生

個人再生は、裁判所に再生計画案を提出し認められれば借金額に応じた元本の減額が行える方法です。

借金額によって減額幅が決められており、最大で1/10まで借金元本が減額されます。減額された元本は3〜5年に分割して返済でき、場合によっては家や車といった財産を残しながら借金額を減らせます。

個人再生では借金が帳消しになるわけではないため、安定した収入はあるけれど利息カットだけでは返済負担が大きい人向けの方法です。

個人再生で債務整理

支払い金額が、バンクイックとプロミスとで多くなったため滞納してしまいました。バンクイックでは250万円を借入れていました。全額の返済はせず、個人再生を選びました。まずは落ち着いて、自転車操業にならないように、他人の力や制度の力を借りることも考えてみてください。

借金を0円にできる自己破産

自己破産は裁判所に破産宣告をし、認められると借金が全額免除されます。

安定した収入のない無職の人でも利用が可能です。家や車などの財産を手放す必要はありますが、借金はゼロになるため、人生の再スタートができます。

借金返済に追われて将来へむけた貯金もできなくて困っている人は、一度専門家へ相談して現状打破する1歩を踏み出しましょう。

\借金問題に強い弁護士に相談/

ライズ綜合法律事務所公式サイト

いますぐ現金が欲しくても絶対にやってはいけないこと

いますぐお金が欲しい状況でも、以下の方法は絶対に行わないようにしてください。

- クレジットカードの現金化

- 闇バイト

- 自殺

また、上記のように絶対に行ってはいけないわけではありませんが、新規でクレジットカードやローンを契約するのもおすすめはしません。それぞれ理由を見ていきます。

クレジットカード現金化を行ってはいけない理由

ほとんどのクレジットカード会社は規約にてクレジットカードの現金化を禁止しています。

楽天カードの場合は、クレジットカード枠で一時的に物品を購入することを禁止しており、購入した物品の転売も行えません。

第29条(カードショッピングの利用方法)

10. 会員は、次の各号の行為のためにカードを利用してはならないものとします。

(1)クレジットカードご利用可能枠の現金化を目的とする商品若しくは権利の購入又は役務の受領。

カード会員規約|楽天カード

会員規約に違反していることが発覚するとカードが利用停止になり、リボ払いやキャッシグがある場合は一括返済を求められます。

闇バイト

薬の運び屋や詐欺への加担は犯罪です。SNSで募集を見かけても応募しないようにしましょう。返済のリスクだけでなく、逮捕のリスクも生じてしまいます。

自保険金目当ての自殺

死亡事件現場の調査結果が保険金目当ての自殺と判断された場合、保険金の不正利用として保険金は降りません。

家族は保険金を受取ることもできず、借金を変わりに返済する義務が連帯保証人に生じることになります。

新規でクレジットカードやローンを契約する

どうしても専門家に相談したくない場合は、複数のカードローンや消費者金融に一度申込みをしてみて、結果を見るのも選択肢の一つです。

ただしCICやJICCなどの信用情報は各金融機関に共有されているため、審査が困難な状況にあることには違いありません。また新しく契約したカードやローンで返済不能となった場合、それらの情報も信用情報に記録されるため、より状況が悪化する可能性が高いです。

この方法を検討している方は、先に専門家へ無料相談の上、リスクが少ない方法で対処する方が良いでしょう。

\ 電話を今すぐ止めたい方へ /

【状況別】0120095919からの電話連絡への正しい対処フロー(フローチャートつき)

0120095919からの電話を受けたとき、まず大切なのは「自分の状況を正しく切り分ける」ことです。対応を誤ると解決が遠のいてしまうため、「返済できる場合」「返済が難しい場合」「身に覚えがない場合」の3つに分けて行動しましょう。

- A:返済できる場合 → 支払い・日程調整 → 解決

- B:返済が難しい場合 → 専門家相談・債務整理 → 督促停止

- C:身に覚えがない場合 → 契約確認・誤発信申告 → 記録保管

A|返済できる場合の最短解決ステップ

「支払えるが、タイミングが合わなかった」「一時的な遅延」というケースなら、早めの連絡と返済意思の表明で解決できます。

連絡の際のポイントは以下です。

- 督促担当者に「◯日には支払える」と具体的な日程を伝える

- どうしても難しい場合は「分割変更」や「リスケジュール」ができないか相談する

【テンプレ】折り返し電話の台本

礼儀正しく簡潔に伝えるのが基本です。感情的な反論や「出られないから放っておいて」などの言い訳はせず、「本日◯時にお支払い可能です」「◯日までに入金します」と簡潔に伝えましょう。

「お電話いただきありがとうございます。現在、延滞している件について確認しました。◯月◯日までに入金いたします。ご迷惑をおかけし申し訳ありません。」

返済実績を積み上げることで、将来的な交渉もスムーズになります。

一方、遅延損害金は支払日の翌日から発生し、支払い時には「元金+利息+遅延損害金」を合わせて清算する必要があるため、遅れるごとに通常の利息より高額になります。「少額だから」と放置すると累積していき、結果的に負担が増えるため、気が進まないかもしれませんが気がついたらすぐに電話するようにしましょう。

電話時の注意点

返せる可能性が低いのに折り返しの電話でいつ支払えるか伝えてしまうと、その伝えた支払い期日はバンクイックが記録するため、期日を過ぎたら一括返済を請求される可能性がとても高くなってしまいます。

電話窓口の担当者に「来月払えます」と伝えても、「来週は難しいでしょうか」と返済予定日をできるだけ短くするよう提案をしてきます。そのため、思わずいつ返せるか気軽に口にしてしまわないよう注意が必要です。

確実に返済できないことが分かった場合、法律で本人への督促を停止する事が出来きる方法を用いて月々の返済額を減らすことを考えましょう。

B|バンクイックへ返済が難しい場合の選択肢と動き方

バンクイックに電話することで、一定期間内であれば支払い期日を延ばしてくれる可能性があります。電話で約束した次回支払日までに計画的に返済すれば、ブラックリストに載ることはありません。

一方、すでに延滞していたり、バンクイックに折り返しの電話をしたくても返済するお金がなく、次回いつ返済できるお金が入ってくるかも分からない場合は、専門の弁護士への相談も検討しましょう。

専門家(弁護士)に相談するメリット

専門家に返済できない状況を相談し、債務整理を行うことで、返済の督促を停止させたり、月々の返済額を減らせる可能性があります。

なぜなら法律上、弁護士が債務整理を行う場合、貸金業者は返済の督促を止めることが義務付けられているからです。また借金が減らない原因の金利も全額カットし、月々の返済額を減らすことができる可能性があります。

債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

引用:(取立て行為の規制)第二十一条|貸金業法

上記のような手続きを一般的に「債務整理」と言います。

債務整理とは

債務整理とは、法律で本人への督促を停止する事が出来きる方法とも言われている合法措置です。法律で本人への督促を停止する事が出来きる方法で、弁護士や認定を受けた司法書士が債権者と直接交渉をして借金を減額する合法措置です。

状況に合わせて、任意整理・個人再生・自己破産の対応をとります。

- 任意整理:貸金業者と交渉して「利息カット・分割返済」にする手続き

- 個人再生:裁判所を通じて「借金を大幅減額し、原則3年で返済」する手続き

- 自己破産:裁判所に申し立てて「借金を原則ゼロにする」手続き

※債務整理は、借金問題を解決するための総称。任意整理・個人再生・自己破産など、すべてを含む広い概念です。

債務整理で借金問題を解決してきた弁護士・司法書士事務所に依頼すると、すぐに取り立てを止めてくれます。新たに借入をするとリスクも大きくなるため、まずは無料相談からでも良いので試してみたほうが良いでしょう。

専門家への相談のタイミング

専門家には以下のタイミングで相談するのが良いでしょう。

- 督促電話が頻繁にかかってきたとき

- 2社以上で滞納が始まったとき

- 「支払いのために新たな借金を検討している」とき

無料で借金相談に応じてくれる公的機関や弁護士事務所があるため、一度相談してみましょう。

早めに相談すれば、手続きがスムーズかつ被害を最小限にできます。一方で、新たな借入を行ってしまうと更に返済が滞る可能性もあります。そのため、新しく借入を検討している場合は、先に専門家に相談するようにしましょう。

専門家に相談後の流れ

専門家への相談は「家計把握→債務整理の初回相談→受任通知→支払い停止の流れ」の流れで行われます。

- 家計の整理:収入・支出・借入残高を一覧化

- 初回相談:弁護士や司法書士に状況を説明(無料相談が一般的)

- 受任通知の送付:専門家が介入すると、債権者からの督促は停止

- 手続き選択:任意整理・個人再生・自己破産のいずれかを検討

弁護士は債務整理の依頼を受けた届け(受任通知)をバンクイックに提出します。その後、債権者からの督促は停止となります。

専門家に相談することで、弁護士や司法書士が、バンクイックと直接交渉し、返済額を減らしたり、返済期間を伸ばすことで月々の返済負担額を減らすことができます。

\ 借金の減額相談&無料相談 /

C|身に覚えがない・間違い電話のとき

0120095919から電話がかかるということは、利用者の緊急連絡先として登録されている可能性があります。

- 家族・知人の誰かがバンクイックを会員登録時に緊急連絡先として登録している

- 職場にかかってくるなら、勤務先の誰かがバンクイックの返済に遅れている

- 登録情報の間違い

督促電話が来ても返済できずしばらく無視を続けている人、着信拒否にする人が多数いるため、利用者に出てもらえるようサービス元は複数の電話番号から発信しています。

職場の誰かがバンクイックの返済に遅れている場合、「〇〇さんは在籍していますか?」のように確認されるだけで、個人情報を伝える必要はありません。

登録情報の間違いであれば、トラブル回避のためにも折返して今すぐ修正してもらいましょう。

もし自分自身に「契約した覚えがない場合」や「家族や同姓同名の人宛かもしれない場合」は、落ち着いて確認と記録を取りましょう。

その際、詐欺の電話などの可能性も考慮し、本人確認を求められても、必要以上の個人情報(住所・口座番号など)を伝えないようにしてください。

契約がなければその旨を伝えるだけで十分です。

- 契約の有無を確認:自身や家族の契約状況を調べる

- 記録化:着信日時や会話内容をメモ/可能なら録音

- 誤発信の申告:折り返し連絡し「該当契約がない」ことを明確に伝える

今すぐバンクイックからの取り立てを止めて借金を減らそう

借金の取り立てに怯えている人は、借金を減らせる弁護士や司法書士に依頼することで、すぐに督促を止め、借金を減らすことができます。

法律上、弁護士がバンクイックと借金減額の交渉を際に、返済の督促を止めることが義務付けられています。

また、債務整理が得意な弁護士であれば、借金が減らないと感じていた原因の金利も全額カットし、月々の借金返済額を半分することも可能です。

\ 借金の減額相談&無料相談 /